KB증권은 현대건설에 대해 투자의견 ‘매수’와 목표주가 21만8000원을 유지한다고 31일 밝혔다.

장문준 KB증권 연구원은 “목표주가는 12개월 선행 기준 주가순자산비율(P/B) 2.77배를 적용했다”며 “이는 2011년 중동 플랜트 경기 상승 사이클 당시 현대건설의 고점 가치였던 주가순자산비율(P/B) 2.3배에 20%가량 할증을 더한 수준이다”라고 설명했다.

장 연구원은 현대건설이 독보적인 원전 사업 경쟁력을 갖추고 있다고 내다봤다. 그는 “해외 대형 원전 ‘완공’이라는 차별화된 경험을 바탕으로, 세계 건설기업 중 1~2년 내 실제 수주로 이어질 가장 구체적인 원전 사업 계획(파이프라인)을 보유하고 있다”며 “유례없이 강하고 폐쇄적인 원전 르네상스 시기 속에서 공급자가 우위에 서는 구조를 선도할 가능성이 큰 기업”이라고 분석했다.

이어 미국의 원전 발주 전략과 관련해 “미국이 2026년 중 정부 주도의 원전 발주 체계(SPC)를 마련하고, 이를 기반으로 2027년부터 2029년 1월 사이에 총 8기에서 10기의 대형 원전에 대한 최종투자결정(FID)을 순차적으로 완료할 가능성이 있다는 가설을 제시했다”며 “한국에서 20개의 대형 원전을 완공한 경험과 해외에서 4개의 대형 원전을 완공한 기록, 그리고 미국 표준 노형 개발사인 웨스팅하우스와의 협력 관계까지 고려하면 모든 조건이 현대건설을 향하고 있다”고 덧붙였다.

에너지 전환 주기에 따른 사업 확장성도 긍정적으로 평가했다. 장 연구원은 “현대건설은 세계 에너지 사이클에 올라탈 준비가 되어 있는 기업”이라며 “국내외에서 태양광, 풍력, 가스 처리 등 다양한 에너지 파이프라인을 확보하고 있다”고 밝혔다.

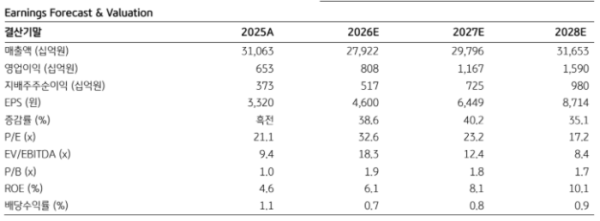

현대건설의 2026년 매출액은 27조9220억원, 영업이익은 8080억원으로 전망했다. 그는 “지배주주 순이익은 5170억원으로 예상되며, 이는 전년 대비 38.6% 증가한 수치”라고 설명했다.

특히 원전 부문의 성장세를 강조하며 “원전 사업 매출은 2026년 4000억원을 시작으로 2027년 1조8000억원, 2028년 3조4000억원으로 가파르게 성장할 것으로 추정된다”며 “영업활동 현금흐름은 2027년부터 2조260억원으로 크게 개선될 전망”이라고 짚었다.

마지막으로 그는 “1월에서 2월 사이 가파른 주가 상승 이후 현재는 잠시 숨을 고르는 모습”이라면서 “과거의 밸류에이션 고점을 넘어서야 할 이유는 충분하며, 주가가 다소 소강상태를 보이는 지금 더욱 자신 있게 투자에 접근해야 할 이유다”라고 전망했다.