26일 NH투자증권은 롯데하이마트에 대해 1분기 실적은 다소 아쉬운 모습을 보일 것이라고 전망했다. 다만, 연간 실적에서 차지하는 비중이 크지 않은 만큼 성수기 시즌 회복 여부가 중요하다는 판단이다. 목표주가 9300원, 투자의견 'Hold'를 유지했다. 전 거래일 종가는 8130원이다.

주영훈 NH투자증권 연구원은 "보수적 투자의견을 유지하는 이유는 소비심리가 개선에도 불구하고 가전 산업 회복이 확인되고 있지 못하고, 영업권 손상차손 발생 가능성이 남아있다고 추정하기 때문"이라면서도 "다만, 동사의 경우 지난 몇 년에 걸친 구조 혁신 노력을 통해 상대적으로 선방하고 있다고 평가하며 연간 영업이익 또한 반등 추세를 보이고 있는 추가적인 주가 하락 가능성은 낮다고 판단한다"고 말했다.

이어 "1분기는 다소 아쉬운 실적이 예상되나 연간 기준으로는 이익 비중이 낮은 분기에 해당하는 만큼 성수기(2,3분기) 반등 여부가 중요하다"며 "추가적으로 스포츠행사(월드컵)로 인한 TV교체 수요 증가 가능성이 존재하며 주가 모멘텀으로 작용할 수 있기 때문에 해당 사안에 대한 모니터링이 필요하다"고 설명했다.

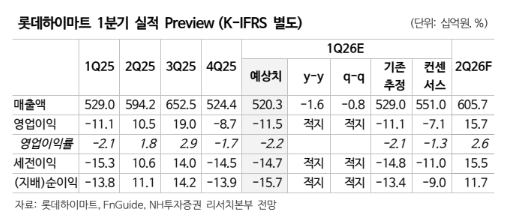

그러면서 그는 "1분기 별도 기준 매출액과 영업손실은 각각 5203억원, 115억원 추정한다"며 "전년 동기 대비 매출 감소 추세가 지속되겠으나 지난 분기와 비교했을 때 감소폭 자체는 축소될 전망"이라고 내다봤다.

아울러 "월드컵 이벤트 등을 고려했을 때 당사는 2분기부터는 전년 대비 매출이 증가세로 전환될 것으로 예상하고 있다" "비수기 시즌 매출 감소 영향으로 수익성 부진 또한 불가피할 전망이다. 다만, 이를 반영해 2026년 연간 가이던스(영업이익 300억원) 대비 보수적 추정치를 제시하고 있는 만큼 향후 연간 실적에 대한 추가적인 추정치 하향 가능성은 높지 않다"고 덧붙였다.