메리츠증권은 펄어비스에 대해 투자의견 ‘매수’, 목표주가 6만2000원을 유지한다고 26일 밝혔다.

이효진 메리츠증권 연구원은 “펄어비스의 연결 매출액은 4775억원, 영업이익은 2752억원으로 시장의 연간 이익 눈높이(2430억원)를 한 분기 만에 넘어설 것”이라고 전망했다.

평균판매가격(ASP)이 10만원을 상회해 추정치를 상향했다. 이 연구원은 “당사가 예상하는 첫 분기 판매량은 450만 장(기존과 동일)으로 시장의 최종 판매 추정치(300만~500만 장) 상단”이라고 말했다. 일각의 우려와 달리 1분기 마케팅비는 평분기 대비 100억원 높은 수준에 불과하다는 분석이다.

조작감 등 유저 불편함에 대해 펄어비스는 빠른 패치로 분위기를 반전시키고 있다. 이 연구원은 “지난 6일간 ‘붉은 사막’ 관련 쇼츠는 약 15만 개 생성된 것으로 추정되는데 ‘엘든링’에 준하는, 글로벌 출시 게임 중에서도 최상단에 속한다”며 “높은 UGC 생성 속도는 잠재 유저를 지속적으로 유입시킨다”고 밝혔다. 중국은 여전히 서프라이즈의 키로 남아 있다.

지난주 ‘P의 거짓’은 누적 400만 장을 돌파했다고 밝혔다. 출시 2년 반만이다. ‘붉은 사막’은 첫 4일간 3000억원(300만 장)의 매출이 발생했으며 현재 속도라면 이달 내 400만 장 달성이 유력하다.

이 연구원은 “‘스텔라 블레이드’와 ‘P의 거짓’이 2년여에 걸쳐 기록한 판매량을 ‘붉은 사막’이 n일차에 달성하는 이유는 동시 출시를 결정했기 때문”이라며 “스팀은 접근 가능한 소비자 풀을 대폭 확대하는데 특히 출시 초기, 플랫폼 효과가 극대화된다”고 설명했다.

최근 프리미엄 게임은 2년 차부터 매년 DLC를 출시하는 트렌드를 보인다. ‘붉은 사막’도 유사한 궤적이며 최종적으로 멀티 대전으로 전향을 예상했다. 검은사막 모바일(일매출 1억원 이하)과 CCP게임즈(2025년 410억원 적자)의 인력 재배치 등 조치가 취해진다면 비용은 추가적으로 감소한는 분석이다.

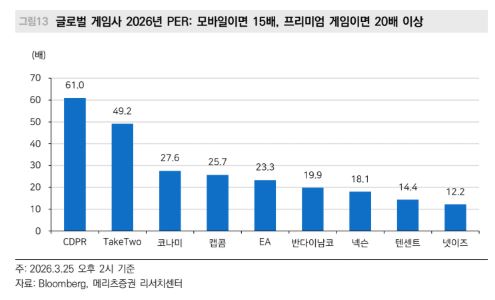

이 연구원은 “‘붉은 사막’의 상업적 성공은 글로벌 투자자의 한국 게임사에 대한 관심을 불러 일으킨다”며 “특히 프리미엄 시장(50달러 이상)에서의 성공은 기업의 밸류에이션을 높인다”고 강조했다.

그는 “모바일은 주가수익비율(PER) 15배로 수렴시키나 콘솔 게임사는 20배 이상에 거래된다”며 “산업의 흐름을 바꾸는 기업은 보통 대장주 역할을 한다. 국내 게임주에 대한 바스켓 매매에서 펄어비스를 소외시킬 필요는 없어 보인다”고 밝혔다.