신생아 특례 대출로 주담대 늘어...스트레스 DSR로 신용대출은 ↓

중소기업 근로자 연체율 0.86%...대기업(0.28%)의 3.1배 높아

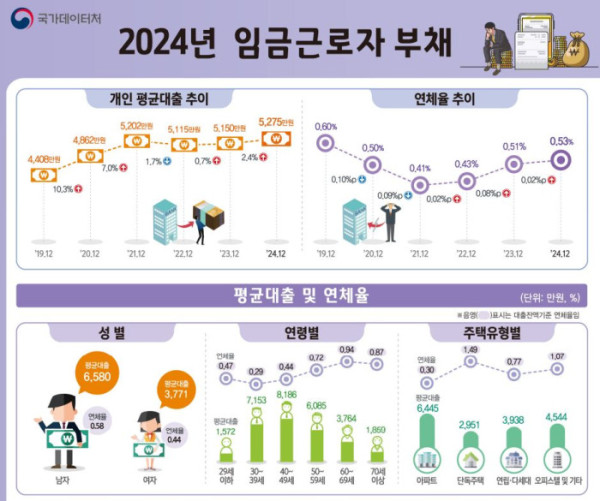

2024년 말 기준 임금근로자의 평균 대출 잔액이 5275만 원으로 집계됐다. 평균 대출 잔액은 2년째 증가하면서 2017년 관련 통계 작성 이래 7년 만에 역대 최대치를 기록했다. 특히 주택담보대출이 11% 넘게 급증하면서 전체 대출 증가세를 견인했다. 신생아 특례 대출이 시행되는 등 정부의 대출 관련 정책이 영향을 끼쳤다는 분석이 나온다.

국가데이터처는 24일 이런 내용이 담긴 '2024년 일자리행정통계 임금근로자 부채' 조사 결과를 발표했다. 데이터처는 일자리행정통계 데이터베이스(DB)와 신용정보 등을 연계해 임금근로자가 은행과 비은행 금융기관에서 빌린 개인대출 잔액을 조사했다.

2024년 12월 말 기준 임금근로자의 평균 대출 잔액은 5275만 원이었다. 1년 전과 비교하면 2.4%(125만 원) 증가했다. 임금근로자의 평균 대출 잔액은 2022년 이후 2년째 상승세로 1년 전(0.7%)보다 상승 폭을 키웠으며, 2017년 관련 통계 작성 이래 7년 만에 최대치다. 평균 대출 잔액은 2022년(5115만 원)에 잠시 주춤하긴 했지만 계속해서 증가하는 추세다.

금융기관별로 보면 은행 대출은 전년 대비 4.7% 증가했고, 비은행 대출은 1.8% 감소했다. 대출종류별로는 주택담보대출이 전년 대비 11.1%, 기타대출이 1.9% 증가했다. 반면 주택외담보대출과 신용대출은 각각 4.5%, 2.4% 감소했다.

코로나 이후 정부의 대출 관련 정책 영향을 주택담보대출은 늘고 신용대출은 감소했다는 게 데이터처 설명이다. 데이터처 관계자는 "2024년 1월에 특례보금자리론이 종료되고 신생아 특례 대출이 시행되면서 주택담보대출이 증가하면서 주택담보대출이 전년 대비 크게 늘었다"고 설명했다. 이어 "2024년 2월에 스트레스 DSR이 시행되면서 신용대출 감소에도 영향을 미쳤다"고 덧붙였다.

연체율(대출 잔액 기준)은 0.53%로 전년보다 0.02%포인트(p) 상승했다. 2021년 0.41%였던 연체율은 2022년(0.43%), 2023년(0.51%)에 이어 2024년까지 3년 연속 상승세가 이어졌다.

나이별 평균 대출은 40대가 8186만 원으로 가장 많았다. 이어 30대(7153만 원), 50대(6085만 원), 60대(3764만 원) 순이었다.

연체율은 60대(0.94%)가 가장 높고, 30대(0.29%)가 가장 낮았다.

주택유형별로는 아파트 거주자의 평균 대출이 6445만 원으로 가장 많았다. 이어 오피스텔·기타(4544만 원), 연립·다세대(3938만 원), 단독주택(2951만 원) 순이었다. 전년 대비 아파트(2.9%) 거주자의 평균 대출은 증가했지만, 단독주택(1.4%↓), 연립·다세대(1.0%↓) 등은 감소했다.

연체율은 단독주택(1.49%)이 가장 높고, 아파트(0.30%)가 가장 낮았다. 전년 대비 단독주택(+0.10%p) 등 모든 주택 유형에서 연체율이 올랐다.

기업 규모별로는 대기업 근로자의 평균 대출이 대기업 임금근로자가 7984만 원으로 중소기업 근로자(445만 원)의 1.8배 수준이었다.

반면 연체율(대출 잔액 기준)은 중소기업 근로자가 0.86%로 대기업(0.28%)보다 3.1배가량 높았다.

산업별로는 금융·보험업 종사자의 평균 대출이 1억353만 원으로 가장 많았고, 숙박·음식업이 2208만 원으로 가장 적었다.

연체율은 건설업(1.35%), 숙박·음식업(1.27%) 순으로 높았고, 전년과 비교하면 부동산(0.28%p), 숙박·음식(0.14%p) 등이 상승했다.