LS증권은 20일 나이스정보통신에 대해 안정적인 결제대행업체(VAN) 사업 기반에 텍스리펀드(TRS) 성장까지 더해지며 저평가 매력이 부각되고, 기존 결제 인프라 사업의 견고한 실적에 신규 성장 동력이 결합되며 중장기 성장성이 강화되고 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 3만5000원으로 상향했다.

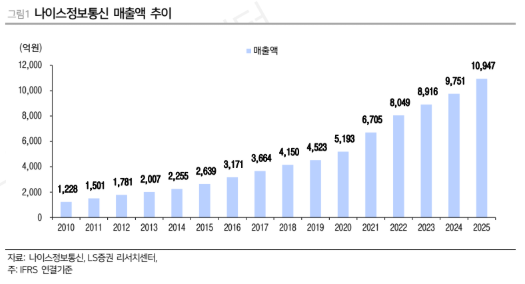

정홍식 LS증권 연구원은 "나이스정보통신은 국내 1위 VAN 사업자로 점유율이 2021년 23.6%에서 2025년 28.4%까지 확대되며 시장 지위를 강화해왔다"라며 "규모의 경제와 결제 시스템 대응력, 보안 안정성 등을 기반으로 과거 10년간 연평균 15% 이상의 매출 증가를 이어온 점이 강점으로 꼽힌다"라고 전했다.

이어 "특히 TRS 사업이 빠르게 성장하며 실적 개선을 견인하고 있다"라며 "TRS 매출은 2023년 82억원에서 2024년 194억원, 2025년 360억원으로 급증했으며 공항과 시내 가맹점 네트워크를 기반으로 외형 확대가 이어졌고, 이에 따라 영업이익 기여도도 점진적으로 높아질 것으로 전망된다"라고 내다봤다.

실적 성장세도 이어질 전망이다. 정 연구원은 "지난해 영업이익은 전년 대비 38.7% 증가한 553억원을 기록한 데 이어, 이후에도 안정적인 이익 성장 흐름이 예상된다"라며 "VAN과 전자결제대행사(PG) 사업의 견조한 외형 성장에 TRS 고성장이 더해지며 실적 기반이 한층 강화되고 있다는 평가다"라고 설명했다.

더불어 "주주환원 정책도 긍정적인데, 회사는 향후 3년간 배당을 매년 10% 이상 확대하고 자사주 소각과 매입을 병행하는 정책을 제시했다"라며 "증권가는 현재 밸류에이션이 낮은 수준에 머물러 있는 만큼 실적 성장과 주주환원이 맞물리면 기업 가치 재평가 가능성이 크다고 본다"라고 밝혔다.