하나증권은 삼성전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 30만원으로 상향한다고 13일 밝혔다.

김록호 하나증권 연구원은 “올해 영업이익을 상향했고, 최근 메모리 업체들의 가격 상승을 반영해 목표 기업가치 대비 상각전영업이익(EV/EBITDA)을 기존 5.2배에서 5.7배로 상향했다”고 설명했다.

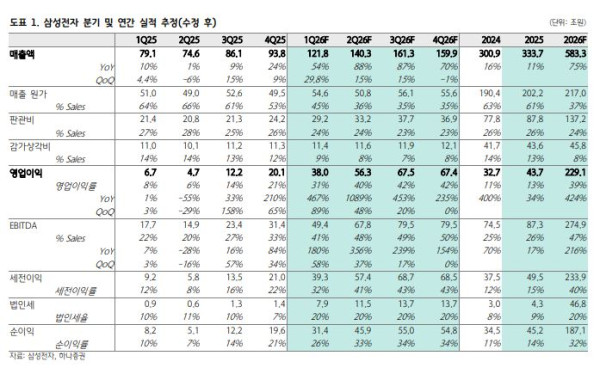

올해 1분기 매출액은 122조원, 영업이익은 38조원으로 상향했다. 김 연구원은 “D램(DRAM)과 낸드(NAND) 가격이 당초 예상치를 재차 상회하는 것으로 파악돼 가정을 상향 조정했고, 환율도 우호적이기 때문”이라고 분석했다.

그는 “서버를 필두로 모든 응용처향 가격이 예상보다 견조한 것으로 파악된다”며 “메모리 부문의 영업이익은 36조원으로 전사 실적을 견인하고, 전사 내 비중은 95%에 달할 것으로 추정된다”고 밝혔다.

김 연구원은 “다수의 고객사들로부터 장기 공급 계약 요청이 쇄도하고 있는데, 향후 가격 상승 여력을 감안해 소극적으로 대응하고 있는 것으로 파악된다”며 “주요 고객사향 HBM4 공급은 원활하게 진행될 것으로 예상된다”고 강조했다.

연간 영업이익도 229조원으로 상향했다. 메모리 가격을 1분기와 2분기 모두 상향 조정하며, 메모리 부문의 영업이익을 기존 192조원에서 223조원으로 상향 조정했다.

김 연구원은 “일반 DRAM 중심의 가격 상승으로 인해 실적 상향 폭이 크게나타나고 있고, HBM 경쟁력도 입증하고 있기 때문에 저평가받을 이유가 제거됐다”고 말했다.

아울러 “2026년 FCF를 감안하면, 주주환원에 사용할 수 있는 재원은 92.5조원으로 전년대비 389% 증가한다”며 “해당 재원을 2025년 배당과 자기주식 취득 비율로 계산하면, 배당금은 전년대비 381% 증가한 8029원, 배당수익률(12일 종가 기준)은 4.3%에 달하게 된다”고 분석했다.

김 연구원은 “추가적인 자사주 매입 및 소각이 병행될 가능성도 높기 때문에 앞서 언급한 배당금이 감소할 수는 있지만, 자사주 소각은 주주가치 상향과 직결된다”며 “아울러 자사주를 활용한 별도의 밸류업 가능성도 상존하기에 실적, 밸류에이션, 모멘텀을 모두 확보한 상황”이라고 판단했다.