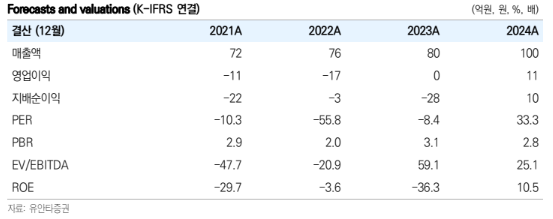

25일 유안타증권은 예스티에 대해 2025년 실적은 전년대비 감소했지만 올해는 다른 양상을 보일 것이라고 전망했다. 고객사의 HBM 관련 투자가 확대될 것이며, 신규 장비인 고압어닐링장비(HPA)의 매출이 발생할 것으로 예상되기 때문이다. HBM 관련 장비 및 HPA 장비의 경우 기존 장비 대비 마진율이 높아 수익성도 동시에 개선될 것이란 기대다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 2만3850원이다.

권영준 유안타증권 연구원은 "2곳의 고객사를 확보한 것으로 파악되는 가운데 해외 고객사의 경우 글로벌 메모리(엔비디아) 기업으로 자체 개발한 125매 HPA장비 공급이 2025년말에 확정됐고, 올해 하반기에 납품돼 매출 인식이 진행될 것으로 예상된다"며 "국내 파운드리 고객사도 올해 상반기 HPA(75매) 장비를 공급할 계획으로 알려져 있다"고 말했다.

이어 "이를 통해 알 수 있는 사항은 첫째, HPA 장비가 기존 파운드리 위주에서 메모리로 확대되는 시점이라는 점"이라며 "둘째, 다품종 소량 생산하는 파운드리에서는 75매, 소품종 대량 생산하는 메모리에서는 125매 HPA 장비가 적용될 가능성이 높다고 추정된다. 셋째, 파운드리, NAND에 이어 DRAM으로 확장될 가능성이 높다고 추정된다"고 분석했다.

권 연구원은 "동사는 현재 납품경험에서 비교 열위에 있지만, 75매, 125매 HPA 장비를 가지고 있고, 온도와 압력 제어의 영역이 경쟁사 대비 넓다는 장점과 기술력을 보유하고 있어 향후 경쟁에서 비교우위를 보일 것으로 기대된다"며 "특히, 반도체 미세공정화 됨에 따라 온도와 압력 제어의 중요성이 확대되는 상황에서 더욱 유리한 포지션을 구축할 가능성이 높다"고 평가했다.

그러면서 그는 "고압산화공정장비(HPO) 부문에서 동사를 긍정적으로 볼 수 있는 요인은 지난해 9월 산자부가 주관하는 '수직적층 메모리 대응 고압 습식 산화 공정의 부품·통합 모듈 및 평가기술 개발' 즉, HPO 장비의 국책과제의 총괄 주관기관으로 선정돼 개발하고 있다"며 "동사는 가압Cure, 칠러 등을 공급하고 있다. 즉, 온도와 압력제어에 대한 기술력을 보유하고 있다는 점에서 장비개발에 유리할 것으로 기대된다"고 분석했다.

아울러 "HPO공정은 웨이퍼, 패키징 등에 다양한 공정에 투입될 것으로 기대된다는 점에서 장비 개발 시 밸류에이션을 큰 폭으로 개선시킬 수 있다고 판단된다"며 "연내 구체적인 로드맵이 제시될 것으로 예상된다"고 덧붙였다.