(출처=대신증권)

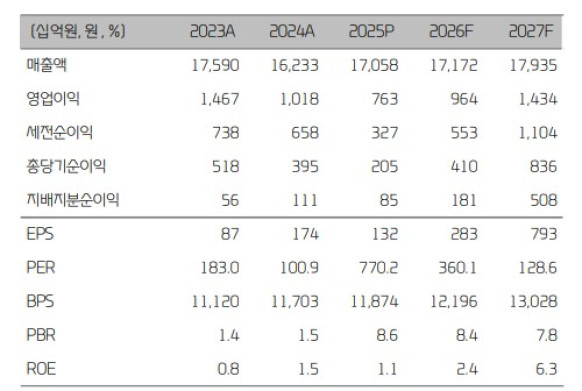

대신증권은 25일 두산에너빌리티에 대해 대형 원전, 소형모듈원전(SMR) 모두 수주 모멘터이 확장되고 있다며 투자의견 '매수'를 유지하고 목표주가를 기존 12만5000원에서 13만원으로 상향했다. 두산에너빌리티의 전 거래일 종가는 10만1300원이다.

허민호 대신증권 연구원은 "올해 폴란드향 AP1000 원자로용기 및 증기발생기, 테라파워의 미국향 나트리움 SMR 주요 기자재, 뉴스케일의 루마니아 및 미국향 'VOYGR SMR' 주기기 등 해외원전 기술사향 수주 확대 본격화가 예상된다"고 말했다. 허 연구원은 올해 수주금액은 원자력 5조8000억원, 가스발전 5조3000억원 등 총 14조3000억원을 전망했다.

그는 올해 에너빌리티 부문의 매출액은 7조5700억원, 영업이익은 3975억원을 전망했다. 허 연구원은 "5월 테네시밸리전력청(TVA) 이사회에서 '2025 IRP'가 승인될 경우, 8월 이사회에서 작업 착수 지시 승인, 11월 조건부 전략구매계약(PPA) 승인이 기대된다"며 "TVA의 PPA는 뉴스케일 SMR의 참조 계약으로 역할이 가능한데, 이는 미국 내 다른 프로젝트들의 건설 논의 본격화와 함께 두산에너빌리티의 SMR 주기기 양산 사업 성장의 기반으로 작용할 수 있다"고 전했다.