“연장도 신규와 동일 규제”⋯LTV 0% 재적용 검토

RTI 재산정·핀셋 적용 거론⋯가계부채 관리 강도 ↑

금융당국이 규제지역 다주택자에 대한 대출 만기 연장을 제한하는 쪽으로 가닥을 잡고 있다. 신규 대출 차단을 넘어 기존 대출까지 관리 범위를 넓히면서 다주택자 대출 총량을 줄이겠다는 신호로 해석된다. 이재명 대통령이 연일 다주택자 대출 문제를 지적하고 있는 만큼, 후속 조치에도 속도가 붙을 전망이다.

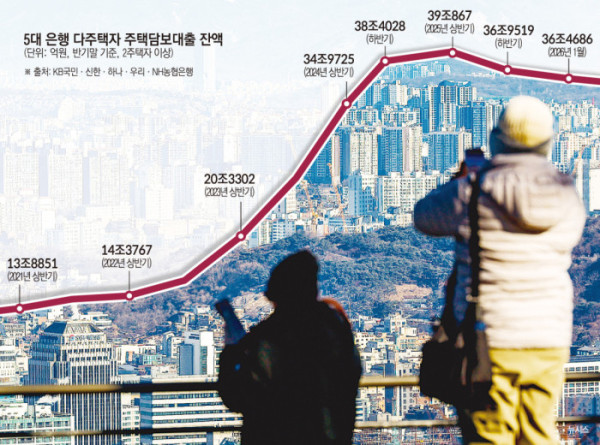

22일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 2주택 이상 다주택자 주택담보대출 잔액은 지난달 말 기준 36조4686억원으로 집계됐다. 2023년 1월 말 15조8565억원과 비교하면 130% 증가한 규모로, 3년 새 2.3배로 불어났다.

다주택자 주담대는 2023년 초 윤석열 정부에서 관련 대출 규제 조정 이후 급증했다. 당시 부동산 시장 연착륙을 명분으로 규제지역 LTV는 0%에서 30%로, 비규제지역은 0%에서 60%로 완화됐다. 이에 잔액은 2022년 말 15조4202억원에서 2023년 말 26조688억원, 2024년 말 38조4028억원으로 매년 10조원씩 뛰었다.

그러다 이재명 정부가 가계부채 관리 기조를 강화하면서 흐름이 다소 꺾였다. 지난해 6·27 대책을 통해 수도권·규제지역 내 다주택자의 신규 주담대가 사실상 차단되면서 증가세는 둔화했고 잔액은 지난해 상반기 말 39조867억원을 기록한 뒤 올해 1월 말 36조원대로 줄어들었다.

이 대통령은 연일 다주택자에 대한 강경 메시지를 내고 있다. 자신의 소셜미디어(SNS) 엑스(X)를 통해 “다주택을 해소하지 않은 이들에게 만기 연장 혜택을 추가로 주는 것이 공정한가”라고 지적한 데 이어 “기존 대출 연장이나 대환도 신규 다주택 구입과 동일한 규제를 적용해야 한다”고 했다. 전·월세 부족으로 서민 주거 불안이 심화된다는 야당의 주장에는 “집값 상승의 원인을 비호하는 논리”라며 선을 그었다.

금융당국은 조만간 구체적인 방안을 내놓을 방침이다. 금융위원회는 5대 은행과 상호금융권을 소집해 다주택자 대출 연장 관행 개선을 위한 3차 회의를 24일 연다. 금융감독원은 ‘다주택자 대출 대응 TF’를 꾸려 차주 유형(개인·개인사업자), 대출 구조(개인·개인사업자), 담보 유형(아파트·비아파트), 지역(수도권·지방)별 다주택자 현황을 분석 중이다.

핵심은 만기 연장 시점에 현행 규제 기준을 재적용하는 방안이다. 현재 수도권·규제지역 다주택자의 신규 주담대에는 LTV 0%가 적용돼 대출이 사실상 금지돼 있다. 동일 기준이 연장 심사에도 적용될 경우 자동 연장은 어려워지고, 차주는 신규 대출과 같은 수준의 심사를 받게 된다. 예외가 없다면 만기 도래 시 상환 부담이 커질 수 있다.

임대사업자에 대해서는 이자상환비율(RTI)을 만기 시점에 재산정해 심사를 강화하는 방안도 거론된다. RTI는 연간 임대소득을 이자 비용으로 나눈 지표로, 규제지역은 1.5배, 비규제지역은 1.25배 기준이 적용된다. 연장 심사에서 이를 엄격히 적용할 경우 일부 차주의 부담이 확대될 가능성도 있다.

다만 금융당국은 시장 충격을 최소화하는 방향으로 세부 기준을 조율할 계획이다. 규제지역 중심의 ‘핀셋 적용’, 단계적 감축, 일정 요건 충족 시 예외 허용 등이 함께 검토되고 있는 것으로 전해졌다. 가계부채 관리 강도를 높이면서도 임차인 피해로 이어지지 않도록 보완 장치를 마련하려는 것으로 풀이된다.