(신한투자증권)

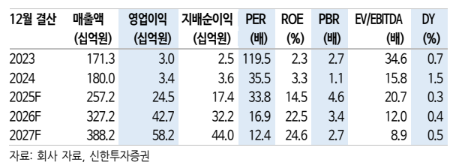

19일 신한투자증권은 티엘비에 대해 여전히 높은 하이엔드 서버향 기판 비중이 핵심이라며, 원재료 가격 상승에도 일회성 비용 제외시 지난해 3분기와 유사한 수익성을 전망했다. 올해 신제품 출시 및 증설 효과로 성장 가속화 구간에 진입할 것이란 예상이다. 목표주가 9만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 5만5500원이다.

서지범 신한투자증권 연구원은 "지난해 4분기 실적은 컨센서스 대비 매출액은 부합, 영업이익은 일회성 인건비용 약 15억원 제외시 부합을 예상한다"며 "고부가 기판(DDR5, BVH 등) 판매 확대에 따른 성장이 지속되고 있다. 하이엔드 서버향 비중은 지난해 2분기 32%에서 같은해 4분기 60%로 확대를 예상한다"고 말했다.

이어 "최근 원부자재(금/구리) 가격 상승에 따라 기판 업종 전반의 원가 부담이 증가했다"며 "다만 높은 고부가 비중, 지난해 1분기 이후 지속된 평균판매단가(ASP) 상승, 높은 가동률(병목현상으로 100% 육박) 등 고려했을 때 수익성 우려는 제한적"이라고 덧붙였다.

그러면서 그는 "올해 하반기 DDR5(8000Mbps), 소캠2, CXL 등 신제품 출시에 따른 추가적인 ASP 상승도 기대 가능한 구간"이라며 "안산(올해 2분기) 및 베트남(올해 3분기) 증설 효과도 점진적으로 반영되면서 병목현상 완화로 수량 증가 전망. 2026년 영업이익 427억원으로 고성장 전망을 유지하고, 우려보다 기회의 구간으로 판단한다"고 분석했다.