코스피가 5500선을 돌파하며 사상 최고치를 경신하는 동안 ‘전 국민 주식 투자’ 시대는 현실이 됐다. 증시가 단기 급등락을 반복해도 계좌 밖으로 빠져나가지 않고, 증권 계좌 안에서 상시 대기하는 현금의 규모가 새로운 단계로 올라섰다.

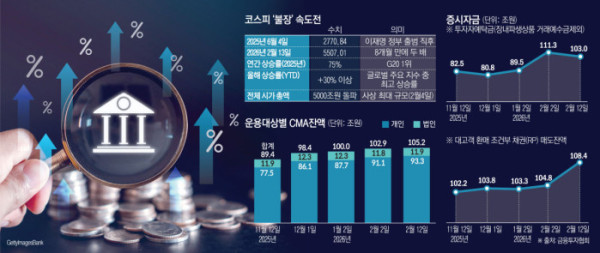

18일 금융투자협회에 따르면 투자자예탁금은 지난달 27일 100조2830억원을 기록하며 처음으로 100조원을 넘어섰다. 이후 상승세를 이어가며 이달 2일 111조2970억원까지 확대돼 ‘투자자예탁금 100조 시대’가 일시적 숫자가 아니라 현실적인 자금 레벨로 굳어지는 흐름을 연출했다.

투자자예탁금은 주식을 사기 위해 증권사 계좌에 맡겨둔 현금과 매도 후 인출되지 않은 자금이 포함된 대기성 유동성이다. 시장이 급등할 때는 추격 매수의 연료가 되고, 조정 국면에서는 저가매수의 실탄으로 기능하는 ‘즉시 동원 가능한 돈’이다.

주목할 대목은 고점 이후에도 ‘상단이 높아진 상태’로 재배치되고 있다는 점이다. 코스피가 급락과 급등을 반복하며 변동성이 커지는 과정에서 투자자예탁금은 10일 95조3000억원까지 줄었다. 정점과 비교하면 조정 폭이 크지만 1월 중순까지의 구간과 비교하면 여전히 높은 레벨에 머물러 있다. 12일 103조180억원으로 다시 올라서며 이를 증명했다.

이는 급등 구간에서 ‘즉시 투자’로 옮겨붙은 자금 일부가 차익 실현과 함께 이탈하더라도, 일정 규모의 현금이 계좌 안에서 재진입 시점을 기다리는 구조가 형성되고 있다는 해석이 가능하다. 예탁금 100조원은 한 번에 몰렸다가 끝나는 돈이 아니라 상시 대기하는 돈의 체급이 커진 결과라는 것이 금융투자업계의 중론이다.

증권 계좌도 거래 통로를 넘어 ‘현금관리 플랫폼’으로 역할을 확대하고 있다. 종합자산관리계좌(CMA)·환매조건부채권(RP)·머니마켓펀드(MMF) 등 자금이 증권 권역 안에서 순환하는 생태계가 커졌기 때문이다.

예탁금과 함께 대표적인 대기자금으로 분류되는 증권사 CMA 잔액 규모는 12일 기준 105조1950억원으로 사상 최대 규모를 경신했다. 특히 개인 계좌 수는 3848만8125개, 잔액은 93조2890억원으로 압도적이다. 개인 CMA 계좌 잔액은 지난달 16일 90조3060억원으로 90조원을 넘어선 뒤 가파른 상승세를 유지했다. 10일 91조5860억원에서 11일 93조290억원으로 하루 만에 1조5000억원 가까이 급증했다.

생활 금융의 현금이 은행 통장에만 머무르지 않고 증권 계좌로 이동해 관리되는 비중이 커졌다는 점이 핵심이다. 주식 투자 여부와 무관하게 예비 투자자금·가계 여유자금·단기 자금이 증권 권역에 상시로 적치되는 구조가 확대되는 셈이다.

MMF에도 유입되는 규모가 꾸준히 증가세를 보이고 있다. 이달 5일 MMF 설정액은 237조170억원까지 불어나기도 했다. 12일 227조8870억원으로 줄었으나 지난해 12월30일(196억9010억원) 대비 크게 늘어 있는 수준이다. MMF는 금융사가 고객 돈으로 단기 금융 상품에 투자해 이익을 얻는 초단기 금융 상품이다. 입출금이 자유로운 요구불예금과 함께 '대기성' 자금으로 분류된다.

대고객 RP 매도 잔액도 같은 방향을 가리킨다. 12일 기준 108조3530억원으로 집계됐다. 지난달 12일(103조9250억원)보다 4조원 넘게 늘었다. 증권사 RP는 일정 기간 후 매입 조건으로 발행되는 채권으로, 단기 투자금을 운용하거나 보관하는 데 활용된다. 짧게 굴리면서도 현금화가 쉬운 단기 운용 수단이라는 점에서, 예금보다 유동성이 높고 주식 매수로의 전환 비용이 낮다.

예탁금과 CMA, RP가 동시에 높은 레벨을 유지한다는 것은, 자금이 은행에 묶인 채로 기다리는 방식에서 증권 권역 안에서 굴리며 타이밍을 재는 방식으로 이동하고 있음을 시사한다. 개인투자자의 참여가 ‘폭과 깊이’에서 동시에 확대되는 지점도 여기서 드러난다.

CMA 계좌의 폭증은 주식 거래 경험이 많지 않은 투자자도 증권 계좌를 현금관리 수단으로 받아들이는 저변이 넓어졌음을 뜻한다. 막대한 예탁금 규모도 언제든 증시에 재진입할 수 있는 돈이 커졌다는 의미다. 시장이 급락할 때 거래가 위축되는 과거 패턴과 달리, 급락이 ‘현금의 귀환’이 아니라 ‘현금의 대기’로 이어질 수 있다는 점에서 증시의 유동성 구조는 한 단계 바뀌고 있다.

한지영 키움증권 연구원은 “개인투자자의 시장 참여가 늘어나면서 시장 전체의 유동성 여건이 예전보다 풍부해질 것”이라며 “대부분 지수, 코스피 대형주, 인기 있는 주도주를 사는 경향이 있어 주도주들의 주가 하방 경직성도 더 좋아질 것”이라고 말했다.