상가 건물 1개동당 평균 점포 29개로 확대

새롭게 입주하는 단지 내 상가 건물 수는 줄어든 반면, 상가 건물 1개동당 평균 점포 수는 늘어난 것으로 나타났다. 단지 내 상가 공급 규모를 최소화하는 흐름이 강화되는 가운데 소자본으로 운영 가능한 소규모·실속형 점포에 대한 임차 수요가 커지면서 상가 내부 구성이 고밀화되는 양상이다.

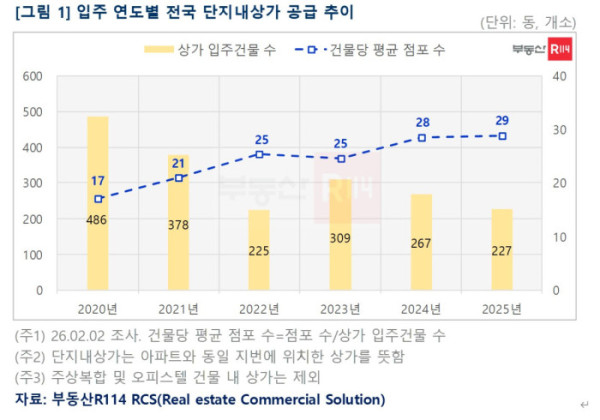

12일 부동산R114가 상업용 부동산 분석솔루션(RCS)을 통해 전국 단지 내 상가 입주 동향을 분석한 결과 2025년 새롭게 들어선 단지 내 상가 건물은 227곳, 점포 수는 6524개소로 집계됐다. 2023년 상가 건물 309곳, 점포 7611개소가 입주한 이후 상가 건물 수와 개별 점포 수는 2024~2025년 2년 연속 감소세를 이어갔다.

공급 총량이 줄어드는 와중에도 건물 1개동이 품는 점포는 더 촘촘해졌다. 단지 내 상가 1개동당 평균 점포 수는 2020년 17개소에서 2023년 25개소, 2024년 28개소로 늘었고 2025년에는 29개소까지 확대됐다. 단지 내 상가를 크게 짓기보다는 제한된 상가 물량 안에서 점포 수를 늘려 구성하는 방식이 뚜렷해진 셈이다.

점포 밀도가 높아지는 만큼 개별 점포의 규모는 축소되는 흐름이 확인됐다. 입주 시점이 2024년과 2025년인 단지내상가의 총 연면적을 연도별로 합산한 뒤 점포 수로 나눠 산출한 ‘점포 1개소당 평균 연면적’은 2025년 1106.8㎡로 전년(1443.4㎡) 대비 약 23% 감소했다.

지역별로도 축소 흐름이 동일하게 나타났다. 수도권의 점포당 평균 연면적은 2024년 1228.0㎡에서 2025년 920.6㎡로 25% 줄었고, 지방은 같은 기간 1756.3㎡에서 1396.1㎡로 21% 감소한 것으로 분석됐다.

이 같은 변화는 분양시장 비용 구조와 맞물린 공급 전략 변화로 해석된다. 신축 아파트 분양가가 오르면서 분양상가 역시 토지비·건축비 부담이 커졌고, 사업성 확보를 위해 점포 면적을 줄이는 대신 점포 수를 늘리는 방식이 확산됐다는 분석이다. 공급자 입장에서는 분양 단위를 잘게 쪼개 수익성을 맞추고, 수요자 입장에서는 초기 투자비와 운영비 부담이 낮은 소형 점포를 선호하는 이해가 맞물린 결과로 볼 수 있다.

임차 수요 측면에서도 소형화 흐름을 자극하는 요인이 이어지고 있다. 소형 면적 점포는 상대적으로 공실 리스크가 낮고 업종 전환도 빠르다는 점이 강점으로 꼽힌다. 여기에 코로나19 팬데믹 이후 배달·테이크아웃 중심의 비대면 소비 트렌드가 정착하면서 대형 매장보다 효율 중심의 점포 운영 모델이 확산된 점도 단지내상가 소형화에 힘을 보탰다는 평가다.

공실 지표는 시장의 긴장을 유지시키는 변수다. 국가통계포털(KOSIS)에 따르면 전국 집합상가 공실률은 2024년 1분기 10.10%를 기록한 뒤 2025년 4분기 10.40%까지 확대됐다. 시장 기능상 자연 공실률(5% 내외)을 감안하더라도 10% 이상의 공실률이 지속되는 흐름이어서 주의 깊은 관찰이 필요하다는 지적이 나온다.

부동산R114 관계자는 “상권 쇠퇴와 온라인 쇼핑 확산 등 구조적 요인이 공실 해소를 지연시킬 가능성이 높아 향후 단지 내 상가는 소형 점포를 중심으로 배치 비중이 더욱 확대될 것으로 전망된다”고 밝혔다.