(출처=NH투자증권)

NH투자증권은 이마트에 대해 할인점 반등과 온라인 사업 회복 기대를 반영해 목표주가를 16만원으로 상향했다. 투자의견은 매수를 유지했다.

주영훈 NH투자증권 연구원은 “홈플러스 경쟁력 약화에 따른 할인점 매출 개선, 쿠팡 반사수혜, 대형마트 새벽배송 허용 논의 등 올해 기대 요인이 많다”며 “산업 경쟁강도 완화가 예상되는 오프라인 부문과 삼성생명 주가 상승에 따른 비영업가치 상향을 반영해 목표주가를 올렸다”고 밝혔다.

올해 할인점은 경쟁사 약화에 따른 반사수혜가 본격화되며 실적 반등이 기대된다. 온라인 사업 역시 쿠팡 반사효과와 새벽배송 규제 완화 논의에 힘입어 회복 흐름이 예상된다. 회사는 내년 영업이익 1조 원 가이던스를 제시했으며 이는 기존 추정치 대비 36% 높은 수준이다.

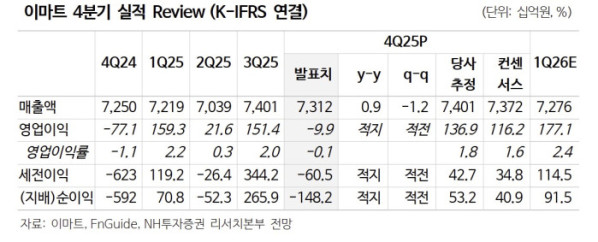

다만 지난해 4분기 실적은 시장 기대치를 밑돌았다. 연결 기준 매출액은 전년 동기 대비 0.9% 증가한 7조3117억원, 영업손실은 99억원을 기록했다. 신세계건설의 대규모 충당금 반영과 일부 사업부문 일회성 비용 영향이다. 할인점 기존점 성장률은 +2.0%를 기록하며 영업이익이 흑자전환했고, 트레이더스와 에브리데이도 개선 흐름을 보이며 오프라인 사업은 전반적으로 양호했다.

자회사별로는 희비가 엇갈렸다. 신세계건설은 충당금 영향으로 영업손실이 전년 동기 대비 1010억원 확대됐고, SCK컴퍼니는 원가 부담으로 이익이 감소했다. 반면 조선호텔은 투숙률과 객단가 상승으로 실적이 개선됐고, SSG닷컴은 전분기 대비 영업손실을 줄였다.