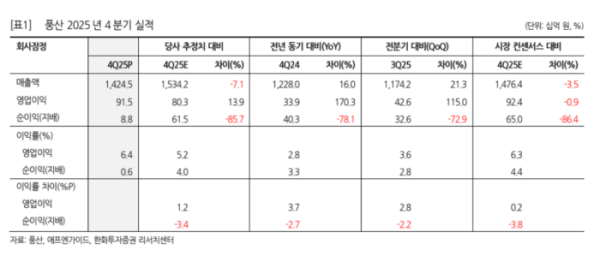

권지우 한화투자증권 연구원은 12일 “4분기 연결 실적은 컨센서스에 부합했지만, 별도 기준 이익은 시장 기대치를 하회했다”고 밝혔다.

4분기 연결 매출은 1조4245억원으로 전년 대비 16.0% 증가했고, 영업이익은 915억 원으로 컨센서스(924억원)에 부합했다. 다만 별도 영업이익은 720억원으로 컨센서스(890억원)를 밑돌았다. 방산 매출은 내수 이연 물량이 집중되며 전분기 대비 81% 급증한 4109억원을 기록했으나, 내수 비중 확대로 영업이익률(OPM)은 11%에 그치며 전년 대비 수익성은 둔화된 것으로 파악됐다.

신동 부문은 판매량이 4만6000톤으로 회복됐지만, 메탈 가격 급등에 따른 헷지 손실 260억원이 메탈 게인 230억원을 상쇄하며 이익 기여는 제한적이었다. 3분기 실적 부진의 원인이었던 PMX는 영업이익 31억원으로 흑자 전환했고, FNS 역시 73억원의 영업이익을 기록하며 연결 실적을 뒷받침했다.

2026년에는 방산 외형 성장이 이어질 전망이다. 별도 방산 매출은 1조3700억원으로 전년 대비 15.4% 증가할 것으로 예상됐다. 다만 생산 라인이 내수 물량에 우선 배정되면서 수출 비중은 42.3%로 낮아질 것으로 추정됐다. 이에 따라 방산 부문 영업이익률은 12% 수준으로 전망됐다.

반면 구리 가격 강세는 신동 부문 실적을 지지할 것으로 봤다. 회사의 구리 가격 가정은 톤당 1만700달러지만, 현재 가격이 1만3000달러 수준임을 감안하면 2026년 신동 부문 매출은 3조1360억원, 영업이익은 1066억원으로 가이던스를 상회할 가능성이 있다는 분석이다.

권 연구원은 “수출 모멘텀은 단기적으로 둔화될 수 있으나 지정학적 긴장 지속에 따른 추가 방산 수주 가능성과 구리 가격 강세가 실적 하방을 지지할 것”이라고 전망했다.