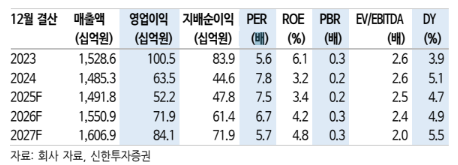

10일 신한투자증권은 한섬에 대해 2023년부터 이어진 실적 부진이 끝난 가운데 경기 부양과 자산 효과 등으로 내수 의류 소비 심리 개선되면서 실적 회복이 부각되고 있다고 평가했다. 다년차 재고 관련 비용 우려를 해소했으며, 국내 이익률 또한 개선 추세로 전환됐음이 확인됐다는 분석이다. 목표주가 2만5000원으로 상향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 1만8250원이다.

박현진 신한투자증권 연구원은 "지난해 4분기 실적은 대표 브랜드 타임이 빠르게 매출 회복했으며, 신규 브랜드들도 전반적 매출 호조를 보였다"며 "채널별로는 더한섬닷컴 등 온라인 채널 매출 신장률 +8%, 오프라인 매출 +6%이다. 예상보다 이른 추위에 겨울 아우터류 판매가 호조였고, 특히 소재를 차별화한 제품들 중심으로 매출이 강세를 나타낸 가운데 전반적 객단가 상승 효과가 주효했다"고 짚었다.

이어 "여성 캐릭터 대표 브랜드 ‘타임’과 그 외 ‘더캐시미어’ 매출이 호조였다"며 "두 브랜드가 매출 10% 내외로 성장했다"고 설명했다.

그러면서 그는 "남성의류도 고가 제품 중심 판매 호조였다. 정장 구매도 늘면서 판매량과 객단가가 모두 상승했다"며 "해외 브랜드 중에선 ‘타미힐피거’가 광고 성과로 매출 개선 기대감을 높이는 중"이라고 말했다.

박 연구원은 또 "신규 수입 브랜드 아워레거시, 토템 등도 매장 확대 및 점포당 매출 개선 추세"라며 "뷰티 사업은 수익성 개선에 주력하는 것으로 파악된다. 온라인 중심 마케팅 전환으로 성장 기회 찾기 위해 노력 중"이라고 전했다.

그는 "패션 중심 실적 성장은 올해 1분기에도 지속될 전망"이라며 "1~2월까지 매출 성장세는 직전 분기와 유사한 것으로 파악된다"고 덧붙였다.

아울러 "2026년 순이익 추정치 40% 이상 상향해 목표주가 2만5000원(목표 주가수익비율 9배 유지, 국내 유사 기업 동일 가정)으로 상향 제시한다"며 "재무 건전성 유지됨과 동시에 사업 효율화 노력의 성과가 재무제표에 반영되는 중"이라고 평가했다.