대신증권은 10일 크래프톤에 대해 지난해 4분기 실적을 통해 비수기 리스크를 확인할 수 있었다며 투자의견 '매수'와 목표주가 37만원을 유지했다. 크래프톤의 전 거래일 종가는 23만6500원이다.

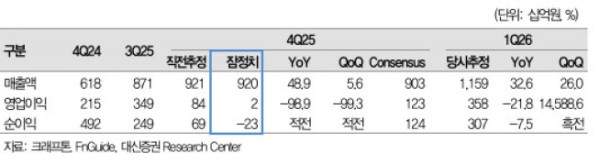

전날 크래프톤은 지난해 4분기 매출액 9197억원, 영업이익 24억원을 기록했다고 공시했다. 매출액은 전년 동기 대비 49% 늘었지만, 같은 기간 영업이익은 99% 떨어졌다. 이지은 대신증권 연구원은 "일회성 비용이 고려된 시장 컨센서스조차 크게 밑돌았다"고 평가했다.

이 연구원에 따르면 PC 매출이 2874억원, 모바일 매출이 2922억원을 기록했다. PC 매출은 전년 동기 대비 24% 증가했지만, 모바일 매출은 19% 감소했다. 그는 "영업비용 특이사항으로는 인건비 2224억원으로 임직원 복리후생 지원금 816억원이 반영됐다"며 "지급수수료는 1937억원으로, 이스포츠 개최비, 언노운월즈 관련 소송비, 펍지 신규 모드의 외주 개발비 등이 반영됐다"고 설명했다. 이어 "언노운월즈 관련 소송비는 일회성 비용이나, 아직 소송 진행 중으로 추후 재발생 가능성 높은 것으로 예상된다"고 전했다.

이 연구원은 "펍지의 1분기 지표는 PC, 모바일 모두 긍정적인 것으로 확인된다"며 "특히, 모바일은 2월 춘절 이벤트 효과로 양호한 지표가 이어질 것으로 기대된다"고 말했다. 다만 "이러한 전통적인 최대 성수기 지표만으로 펍지의 연간 매출 성장을 기대하긴 어렵다고 판단된다"며 "비수기 실적이 예상보다 큰 폭으로 하락하는 모습이 이번 4분기 실적을 통해 확인됐기 때문"이라고 전했다.

크래프톤의 주가 상승 키는 신작 '서브노티카2' 출시로 판단했다. 이 연구원은 "'서브노티카2'의 사전지표는 여전히 긍정적"이라면서도 "올 상반기 출시를 목표로 하고 있으나, 아직 구체적인 출시 일정은 불확실한 상황"이라고 말했다. 또한 "출시 일정 구체화 시 신작 모멘텀은 본격화될 가능성이 높다"며 "신작 출시 이후에도 주가 상승 흐름을 이어가기 위해서는 펍지의 성장성이 제한적인 상황에서 '팰월드 모바일' 등 후속 신작들의 출시가 보다 빠르게 가시화될 필요가 있을 것으로 판단한다"고 전했다.