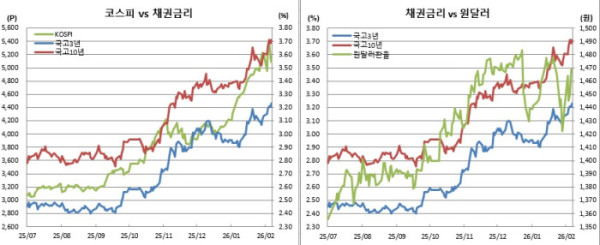

채권시장 약세(금리 상승)가 계속되고 있다. 지난 한주 채권시장이 보인 행태는 그야말로 무기력감이었다. 인공지능(AI) 과잉투자 논란에 대내외 증시가 폭락했던 하루이틀 반짝 강세를 보인 것 외에는 변변한 반전의 기미도 없었다.

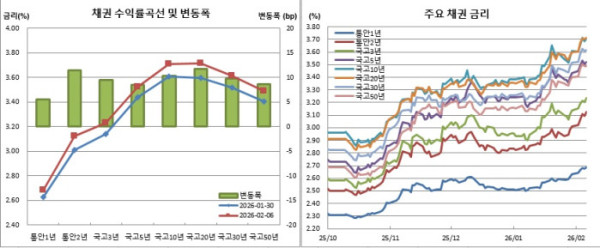

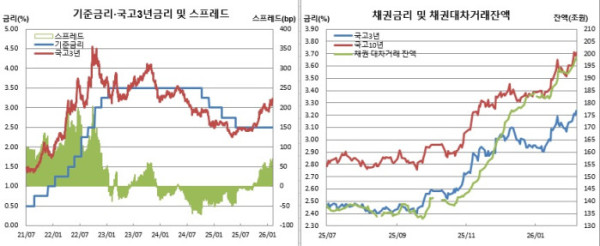

한주간 금리 움직임을 보면 통안2년물은 11.5bp, 국고3년물은 9.5bp, 국고10년물은 10.3bp, 국고30년물은 9.7bp 올랐다. 국고3년물 금리는 3.233%로 2024년 6월14일(3.252%) 이후 1년8개월만에 최고치를 경신했다. 7일물 환매조건부채권(RP)인 한국은행 기준금리(현 2.50%)와의 격차도 73.3bp에 달해 2022년 11월23일(84.9bp) 이후 3년3개월만에 최대치를 기록했다.

채권 금리가 이젠 과도 상승 구간으로 접어들고 있는 것으로 보인다. 다만, 앞서도 언급했듯 무기력감에 빠져있는 탓에 상황을 반전시킬 만한 자체 동력이 보이지 않는다. 그저 대내외 주식시장 조정만을 기도하는 심정으로 기다릴 수밖에 없는 듯 싶다.

재정경제부가 실시하는 국고채 입찰도 하루가 멀다하고 있다. 9일엔 3년물 3조1000억원, 10일엔 10년물 2조6000억원, 13일엔 50년물 9000억원 경쟁입찰이 예정돼 있고, 11일엔 30년물 5000억원 교환도 있다.

연초와 1월말 주춤했던 채권 대차거래 잔액 증가세가 이달들어 가파르게 늘고 있는 점도 부담이다. 이달초 194조4861억원을 기록하며 역대 최고치를 기록했던 대차잔액은 5거래일 연속 최고치를 갈아치우며 6일 198조4795억원을 기록 중이다. 현선물 저평이 좁혀지지 않으면서 값비싼 채권을 빌려 매도하고 국채선물을 매수하는 차익거래로 채권 약세를 부추기는 것은 물론, 일드커브 스티프닝(수익률곡선 수직화) 요인으로 작용하는 것으로 보인다. 실제 국고30년물과 3년물간 금리차는 4일 41.5bp까지 확대돼 2022년 3월18일(44.4bp) 이후 최대치를 경신하기도 했다.

설 연휴를 앞둔 상황은 그나마 우호적으로 작용할 수 있겠다. 긴 연휴를 앞둔 캐리 수요가 유입될 수 있어서다. 또, 설 자금수요를 위한 환전 수요로 수출업체를 중심으로 네고(달러 매도)가 집중될 경우 원화 강세(원·달러 환율 하락) 요인으로 작용할 수 있다.