NH투자증권은 6일 LG에 대해 순현금과 안정적인 현금흐름을 바탕으로 자사주 소각과 배당 확대가 이어지고 지주회사 할인 축소가 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 11만3000원으로 상향했다.

이승영 NH투자증권 연구원은 “LG는 순현금 1조3000억 원과 안정적인 지주회사 현금흐름을 바탕으로 주주환원 확대와 신사업 투자가 동시에 가능한 구조”라며 “2026년 상반기 중 기취득 자사주 2.0% 소각이 예정돼 있어 주주친화 정책이 더욱 강화될 것”이라고 평가했다.

이어 “목표 주가 상향에는 LG화학과 LG전자 등 주요 계열사 지분 가치 변화와 정부의 거버넌스 정책 추진으로 목표 순자산가치(NAV) 대비 할인율을 기존 40%에서 35%로 축소한 점을 반영했다”라고 설명했다. 현재 LG 주가는 NAV 대비 46.6% 할인된 수준이다.

이 연구원은 “올해 연간 주당 배당금(DPS)은 3100원으로, 연결 기준 배당성향은 65%, 별도 기준 조정 배당성향은 68%에 달한다”라며 “광화문빌딩 매각 대금(세후 약 4000억원) 일부가 배당 재원으로 활용되면서, 향후 해당 재원을 활용한 추가 주주환원이나 신사업 투자 가능성도 열려 있다”라고 진단했다.

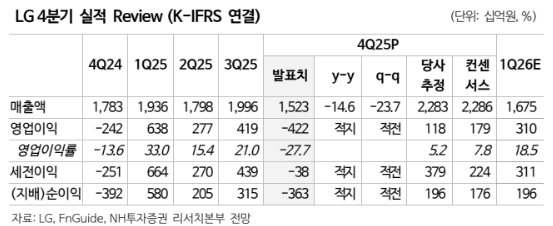

다만 “지난해 4분기 실적은 지분법 손익 악화로 시장 컨센서스를 하회했다”라며 “매출액은 1조5225억원으로 전년 동기 대비 14.6% 감소했고, 영업이익은 4217억원 적자를 기록했는데, LG화학과 LG전자 등 주요 계열사의 순이익 감소가 지분법 손익 부진으로 이어진 영향”이라고 밝혔다.

그는 “올해는 상표권 사용 수익과 배당 수익 증가로 별도 기준 영업수익이 소폭 개선될 것”이라며 “중장기적으로는 정부 주도의 지배구조 개선 정책과 자사주 소각, 높은 배당 성향이 맞물리며 지주회사 할인 축소 흐름이 이어질 가능성이 크다”라고 내다봤다.