NH투자증권이 한화솔루션에 대해 불확실성이 모두 해소됐다며 투자의견은 '매수'로 유지하고 목표주가는 4만5000원으로 상향했다고 6일 밝혔다.

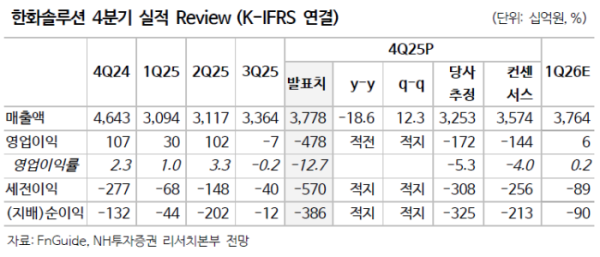

최영광 NH투자증권 연구원은 "동사는 모듈과 기타사업에서 영업적자 2978억원(영업이익률 -99.3%), AMPC 1019억원 등이었다"며 "통관 차질로 인한 모듈 판매량 급감과 불용재고 처리에 따른 손상차손이 발생했다"고 설명했다.

최영광 연구원은 "주택용에너지 부문은 자산 리밸런싱 과정에서 일회성 비용 발생하며 영업적자 268억원, 개발자산매각·EPC 영업적자 1684억원을 기록했다"면서도 "1분기부터는 모듈 판매량이 반등하며 실적은 점차 개선될 것"이라고 전망했다.

그는 "2025년 하반기 실적 부진 요인이었던 미국향 셀 수출 통관 차질은 해결됐다"며 "상업 가동 시점이 지연되었던 카터스빌 셀 설비도 장비 관련 문제가 해소되며 3분기부터 가동될 예정"이라고 설명했다.

또한, "한화솔루션 모듈 판매량은 2025년 6GW에서 2026년 9GW로 크게 증가(전년비 50%)할 전망"이라며 "미국 내 밸류체인 수직 계열화에 따라 4분기부터 상대적으로 가격이 높은 모듈(DCA, Domestic Content Adder에 부합하는 제품) 생산·판매가 가능해지는 등 견조한 업황을 온전히 누릴 전망"이라고 평가했다.