LS증권은 5일 에이피알에 대해 미국과 B2B 채널 성장에 힘입어 실적이 시장 기대치를 크게 웃돌았다며 투자의견 ‘매수’를 유지하고 목표주가를 35만 원으로 상향했다.

조은애 LS증권 연구원은 “4분기 매출과 이익 모두 컨센서스를 15% 이상 상회했다”며 “미국과 B2B 매출이 고성장을 견인했다”고 밝혔다.

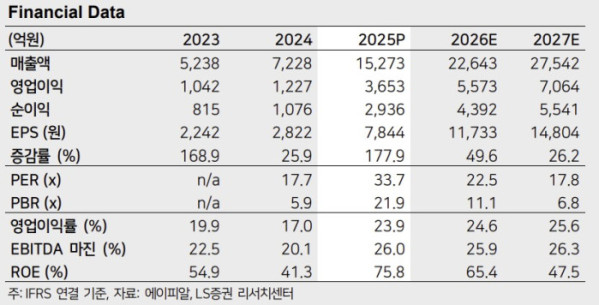

지난해 4분기 매출은 5476억 원으로 전년 동기 대비 124% 늘었고, 영업이익은 1301억 원으로 228% 증가했다. 지역별로는 미국 매출이 2551억 원으로 270% 급증했고, 일본 690억 원, B2B 포함 기타 매출 1188억 원을 기록했다. 미국은 블랙프라이데이 성수기 효과와 온라인 채널 상위 랭킹 제품 확대, 오프라인 매출 증가가 더해지며 고성장을 이어갔다. B2B 역시 유럽과 아시아 등 신규 지역 확장으로 실적이 한 단계 올라섰다. 영업이익률은 광고비와 물류비 증가에도 24%로 높은 수준을 유지했다.

올해는 고마진 채널 비중 확대에 따른 ‘계단식 이익 성장’이 예상됐다. 1분기 매출은 4917억 원, 영업이익은 1256억 원으로 전망됐다. 온라인 매출은 계절적 영향으로 숨 고르기가 예상되지만, 미국과 일본 오프라인 채널 확대와 B2B 성장으로 이익 규모는 높은 수준을 유지할 것으로 분석됐다.

조 연구원은 “올해 매출은 2조3000억 원으로 전년 대비 48% 증가하고, 영업이익은 5573억 원으로 53% 늘어날 것”이라며 “미국과 일본 온라인 성장에 더해 오프라인·B2B 등 고마진 채널 비중 확대가 본격화되며 실적 레벨이 한 단계 상승할 것”이라고 평가했다. 이어 “하반기 미국 오프라인 채널 추가 확장과 유럽 동시 진출 가능성까지 감안하면 중장기 성장 여력은 여전히 크다”며 “이제 시가총액 10조 원이 바닥”이라고 강조했다.