시장금리 상승 여파로 1월 크레딧 발행시장이 예년 대비 위축됐다는 분석이 나왔다.

5일 iM증권은 “금리 상승으로 회사채 조달 여건이 비우호적으로 바뀌면서 기업들이 자금조달 경로 다각화를 모색하는 흐름이 나타나고 있다”고 이같이 밝혔다.

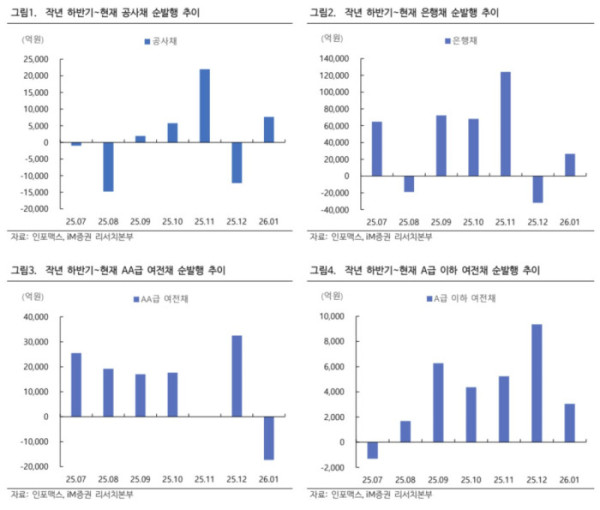

이승재 iM증권 연구원은 “1월 발행시장은 전반적으로 부진했다”며 “은행채는 소폭 순발행을 기록했으나 특수은행 비중이 컸고, 지난해 12월까지 순발행을 이어온 AA급 여전채는 대규모 순상환을 기록했다”고 말했다.

이어 “회사채는 AA급 이상이 순발행을 보였지만 발행이 월말에 몰렸고, A급 이하 회사채는 대규모 순상환을 기록하는 등 등급별 차별화가 뚜렷했다”고 강조했다.

금리 환경 변화가 발행 부진의 원인으로 지목됐다. 이 연구원은 “국고채 금리는 1월 금융통화위원회에서 ‘금리 인하 가능성’ 표현이 삭제된 데 이어 추경 시사 발언, 미국·일본 국채금리 상승 등 대내외 악재가 겹치며 상승했다”고 분석했다.

iM증권에 따르면 국고채 3년 금리는 이달 초 2.90%대에서 지난 3일 기준 3.189%까지 상승했다. 국채 금리 상승은 회사채 금리 상승으로 이어지고, 유통시장에서 초도(오버) 거래를 잦게 만들어 크레딧 스프레드 확대를 유발한다.

크레딧 수급 보완책으로 정책 자금의 역할을 부각했다. 이 연구원은 “첨단전략산업기금 투입과 기금채 발행이 시장 공급 부담에 미칠 영향도 보아야 하지만, 국민성장펀드를 통해 기업의 크레딧 라인이 얼마나 완화될지 역시 중요한 포인트”라고 강조했다.

다만 “산업별 배분안 측면에서 회사채를 적극적으로 활용하는 산업이 많지 않아, 국민성장펀드가 회사채 발행량을 의미 있는 수준까지 줄일지는 지켜봐야 한다”고 했다. 이어 “오히려 공모 회사채 발행이 어려웠던 하위등급이나 발행 이력이 없는 기업이 상대적으로 수혜를 볼 여지가 있다”고 말했다.

P-CBO(채권담보부증권) 확대도 언급됐다. 지난해 10월부터 신용보증기금은 신탁 방식으로 P-CBO를 직접 발행하는 제도를 시행했다. 이 연구원은 “P-CBO의 점진적 활성화는 하위등급 기업의 크레딧 라인 확대 효과로 작용할 것”이라며 “신탁 방식을 선택하면 SPC 방식 대비 수수료 절감과 특수채 지위 인정 효과로 기업 금리 부담이 약 50bp(1bp=0.01%p) 낮아질 수 있을 것”이라고 덧붙였다.