iM증권은 한화오션에 대해 국내외에서 추가 함정 건조 능력을 확보하고 있는 중이라며 투자의견은 '매수', 목표주가는 16만7000원을 각각 유지했다고 5일 밝혔다.

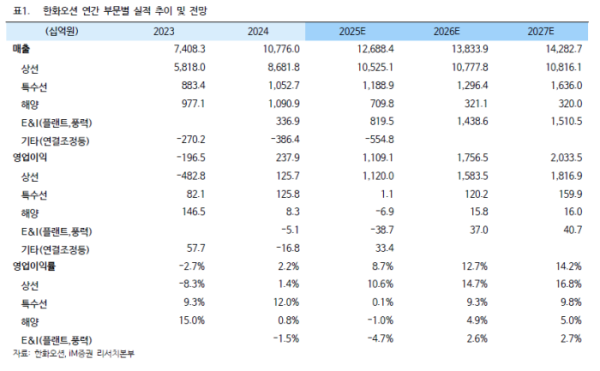

변용진 iM증권 연구원은 "한화오션의 2025년 4분기 실적은 매출 3조2278억원, 영업이익은 1890억원으로 컨센서스 및 당사 추정치를 각각 -1.6%·-48.1%, -4.3%·-56.0% 하회했다"면서도 "일회성 요인이 크게 작용해 전사적으로는 직영 및 협력사 성과급 일괄 지급으로 인한 비용이 지출됐다"고 설명했다.

변용진 연구원은 "일회성 요인은 총합 -2400억원이었다"며 "이를 감안하면 실질적으로 경상이익은 4290억원이며 영업이익률은 13.3%로 3분기에 비해 개선되었다고 볼 수 있다"고 분석했다.

변 연구원은 "특히 주력사업인 상선부문만 놓고 보면, 전사 성과급을 사업부별 매출 비중으로 나눠 추정 시 이를 감안한 상선사업부(매출비중 83%)의 영업이익률은 약 14.6%로 추정된다"며 "이는 2분기 및 3분기보다 확연한 상승 흐름을 증명했다"고 평가했다.

그는 "실적 내용도 양호하였지만 향후 실적이 될 최근의 수주 흐름은 더 좋다"며 "한화오션은 한화그룹의 인수 직후인 2023~2024년 동종사에 비해 다소 부진한 수주 흐름을 보였으나 최근 상대적으로 여유 있는 슬롯을 적극 이용해 수주를 늘리고 있다"고 말했다.

특히 "작년 12월 이후 발주량이 늘어나고 있는 LNG운반선을 두 달 만에 9척 수주하며 동종사 중 가장 많은 양을 채워 넣었다"며 "이에 따라 한화오션의 상선부문 수주잔고는 2025년 말 기준 259.3억 달러로 24년 및 23년에 비해 각각 +14.4%, +33.5% 증가했다"고 분석했다.

또한 "국내외서 행정적 진척이 기대보다는 속도를 내지 못하고 있으나, 한화오션은 선제적으로 만반의 준비를 다 하고 있다"며 "국외에서는 필리 조선소에 아낌없는 투자를 진행 중이고, 국내에서는 이미 특수선 공장을 일차적으로 증설을 완료해 함정 건조 능력을 추가 확보해놓고 있다"고 강조했다.