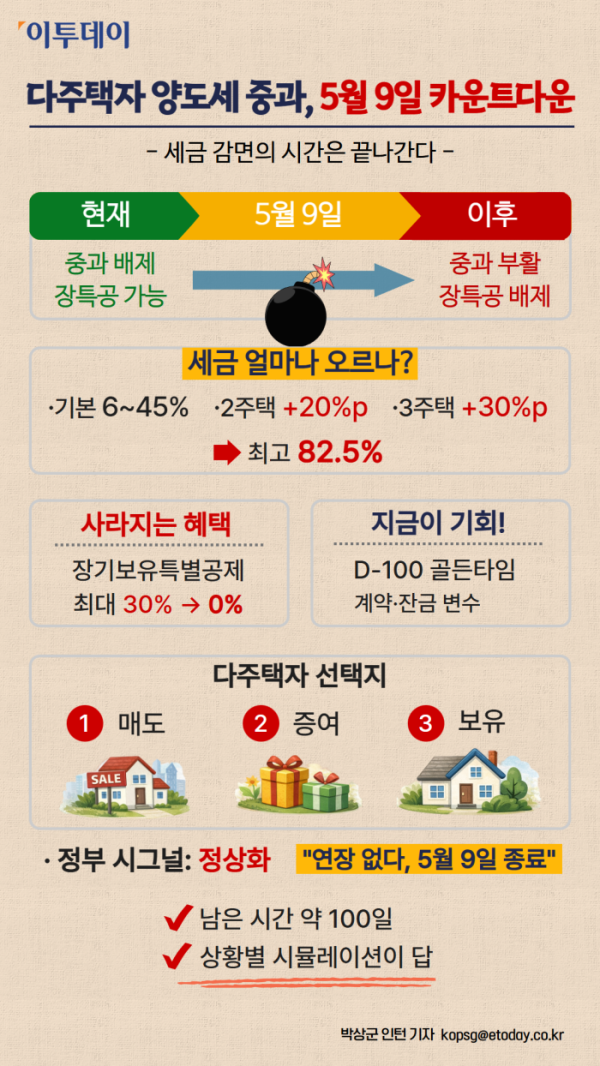

유예 기간이 끝나는 5월 10일부터는 조정대상지역 내 다주택자에게 징벌적 수준의 ‘중과 체계’가 되살아납니다. 기본세율(6~45%)에 2주택자는 20%포인트, 3주택 이상 보유자는 30%포인트의 가산세율이 더해집니다. 지방소득세까지 포함하면 최고 세율은 82.5%에 육박합니다.

여기에 ‘장기보유특별공제(장특공)’ 혜택마저 사라집니다. 사실상 자산 증식의 ‘마지막 비상구’가 닫히기 전, 시장의 움직임과 팩트에 기반한 대응 전략을 짚어봤습니다.

하지만 한시 배제가 끝나면 상황은 급변합니다. 중과세율이 적용됨과 동시에, 세금을 크게 줄여주던 장특공 적용이 전면 배제됩니다. 똑같은 집을 팔더라도 5월 9일 이전과 이후의 세금 고지서가 확연히 달라지는 이유입니다.

다만, 실제 납부할 세액은 개별 주택의 보유 기간, 필요 경비, 기본 공제, 그리고 주택 수 판정(분양권·입주권 포함 여부) 등에 따라 편차가 큽니다. 따라서 단순한 수치 대입보다는, ‘중과 적용 시 세 부담이 급증할 수 있다’는 전제하에 세무 전문가와 상담하는 것이 필수적입니다.

하지만 무조건 ‘2월이 마지노선’이라고 단정 짓기는 이릅니다. 정부가 최근 5월 9일까지 ‘매매 계약을 체결한 건’에 한해, 잔금 납부와 등기를 3~6개월가량 유예해주는 보완책(경과규정)을 추진하고 있기 때문입니다.

따라서 다주택자들은 막연한 공포심에 휩쓸리기보다 ① 5월 9일 이전 계약 체결 가능성 ② 정부의 잔금 유예 경과규정 확정 여부 ③ 보유 주택의 조정대상지역 해당 여부를 종합적으로 고려해 타임라인을 짜야 합니다.

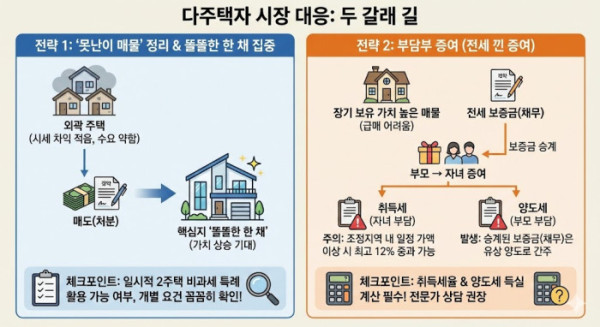

첫째, ‘못난이 매물’ 정리입니다. 시세 차익이 적거나 수요가 약한 외곽 주택부터 처분해 주택 수를 줄이고, 핵심지의 ‘똘똘한 한 채’를 남기는 전략입니다. 이 경우 일시적 2주택 비과세 특례 등을 활용할 수 있는지 개별 요건을 꼼꼼히 따져봐야 합니다.

둘째, 부담부 증여입니다. 급매로도 처분이 어렵거나 장기 보유 가치가 높은 매물이라면 자녀에게 증여하는 방식을 택하기도 합니다. 다만 취득세율을 주의해야 합니다. 모든 증여가 12%인 것은 아니지만, 조정대상지역 내 일정 가액 이상의 주택을 다주택자가 증여할 경우 12%의 중과세율이 적용될 수 있습니다.

또한 전세를 낀 부담부 증여의 경우, 승계되는 보증금(채무) 부분은 유상 양도로 간주되어 양도세가 발생하므로 득실 계산이 필수적입니다.

정부는 지난 2월 초 “다주택자 양도세 중과 유예를 예정대로 5월 9일에 종료한다”는 방침을 재확인했습니다. 대신 계약분에 대한 경과조치를 두어 시장 충격을 완화하겠다는 입장입니다. 즉, 정책 방향은 ‘무기한 연장’보다는 ‘제도 정상화와 제한적 구제’로 굳어지는 모양새입니다. 막연한 기대감으로 버티기엔 리스크가 커진 셈입니다.

이제 남은 시간은 약 100일. 중과세 체계의 복귀를 상수로 놓고, ‘팔 것인가, 증여할 것인가, 아니면 세금을 감수하고 버틸 것인가’를 내 상황(보유기간, 대출 구조 등)에 맞춰 시뮬레이션해야 할 때입니다.

![일하고 싶은 5060…희망 정년은 66.3세 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2291495.jpg)