키움증권은 4일 지투파워에 대해 관급 시장 수주 경쟁력을 바탕으로 태양광과 원전 설비 영역까지 사업을 확장하며 실적 성장이 가속화될 것으로 분석했다.

조재원 키움증권 연구원은 “지투파워는 수배전반·태양광·에너지저장장치(ESS) 관급 시장에서 수주 경쟁력을 확보하고 있으며, 원전 설비 시장으로 사업 영역을 확대하고 있다”라며 “정책 수혜 내러티브를 실제 실적 숫자로 증명할 수 있는 기업”이라고 평가했다.

이어 “동사는 인공지능(AI) 기반 상태감시진단(CMD) 시스템을 각 제품에 탑재해 차별화된 전력 솔루션을 제공한다”라며 “지자체와 국가기관 등 관급(조달청) 수주 비중이 높고, 조달청 내 수배전반 점유율 1위(6%)를 기록하는 등 입증된 수주 경쟁력을 보유 중이다”라고 설명했다.

조 연구원은 “2025년 2월 신한울 3·4호기 고압배전반 수주(430억 원)를 통해 원전 설비 시장에서도 레퍼런스를 확보했다”라며 “현재 한빛 3·4호기 고압배전반 입찰에 참여 중으로, 상반기 입찰 결과가 발표될 예정인 만큼 수주 성공 시 추가적인 주가 상승 모멘텀이 될 수 있다”라고 진단했다.

더불어 “2030년 재생에너지 발전 용량 100GW 달성을 위해서는, 앞으로 매년 12GW의 신규 태양광 보급이 필요할 전망”이라며 공공/지자체 주도의 태양광 보급 정책이 강화될 수밖에 없고, 동사는 관급(조달청) 시장에서 수주 경쟁력을 확보한 만큼, 향후 수년간 직접적인 수혜가 기대된다”라고 내다봤다.

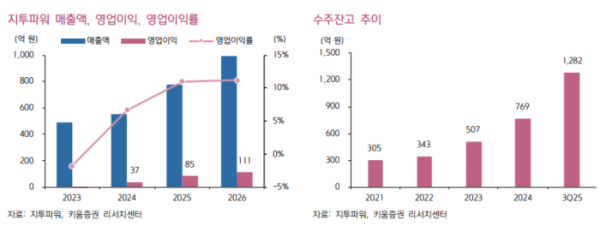

그는 “2025년 4분기 매출액은 377억 원, 영업이익은 60억 원으로 수익성 높은 관급향 매출 인식과 원가 절감 효과가 반영될 것”이라며 “2025년 말 수주 잔액은 1100억 원을 상회하고, 2026년에는 매출액 993억 원, 영업이익 111억 원으로 실적 성장이 이어질 전망”이라고 밝혔다.