주가 상승 따른 CB·BW 평가손실 2758억 발생

대규모 시설투자 등 중단기 재무안정성 저하 추세 평가도

전기차(EV) 시장의 캐즘 여파로 고전하던 엘앤에프가 주력 제품의 출하량 회복에 힘입어 실적 반등에 성공했다. 영업적자 규모를 전년 대비 4000억 원 이상 줄이며 경영 정상화에 속도를 내는 모습이다. 다만 주가 상승이 오히려 ‘독’이 되어 돌아온 대규모 파생상품 평가손실로 인해 재무제표상 순손실은 피하지 못했다. 아울러 공격적인 설비 투자가 이어지며 재무 부담을 키우고 있다.

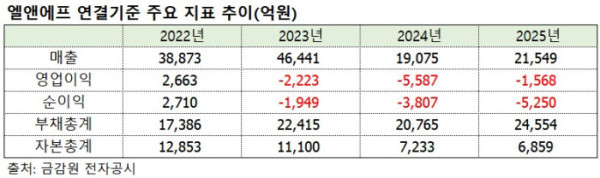

3일 금융감독원 전자공시시스템에 따르면 엘앤에프는 2025년 연결 기준 매출액이 2조1549억 원으로 전년 대비 13.0% 증가했다. 눈에 띄는 대목은 영업이익의 개선이다. 지난해 영업손실은 1568억 원을 기록해 전년 5587억 원이라는 대규모 적자 대비 손실 폭을 71.9% 줄였다.

실적 개선의 일등 공신은 하이니켈 양극재 신제품인 ‘NCMA95’다. 엘앤에프 측은 “주요 제품인 NCMA95의 출하량 확대에 따른 가동률 개선이 매출 및 영업이익 확대를 견인했다”고 설명했다. 실제로 작년 상반기까지 캐즘의 직격탄을 맞았던 엘앤에프는 3분기 연결 기준 영업이익 221억 원을 기록하며 8개 분기 만에 흑자 전환에 성공, 실적 바닥을 확인했다는 평가를 받고 있다. 또 4분기에는 영업이익이 825억 원을 기록해 시장 기대치를 크게 웃돌았다.

영업단에서의 가파른 회복세에도 불구하고 연간 순손실은 5250억 원으로 전년보다 37.9% 늘어났다. 이는 주가 상승으로 인해 발행해둔 전환사채(CB)와 신주인수권부사채(BW) 등의 전환권 가치가 높아지면서 발생한 2758억 원 규모의 파생상품 평가손실 때문이다. 이는 자기자본 대비 38.1%에 해당하는 거액이다.

시장의 평가는 이를 ‘실질적 위기’보다는 ‘회계적 착시’로 해석한다. 엘앤에프 관계자는 “이번 손실은 주가 상승에 따른 전환권 가치 상승분이 부채로 인식되면서 발생한 파생상품 평가손실”이라며 “실질적인 현금 유출은 전혀 없는 장부상 수치일 뿐”이라고 강조했다. 오히려 주가가 오르며 투자자들이 전환권을 행사할 경우, 해당 부채가 자본으로 전환돼 장기적으로는 재무구조가 개선되는 효과를 기대할 수 있다.

다만 최근 수년간 이어진 대규모 시설투자를 비롯해 순손실 발생은 재무 건전성을 훼손하고 있다. 엘앤에프는 NCMA 증설과 더불어 리튬인산철(LFP) 양극재, 전구체 등 사업 다각화를 위해 매년 수천억 원의 설비투자를 집행하고 있다. 이와 관련한 재원 마련을 위해 회사는 외부 차입을 늘려온 터라 2022년 135.3%였던 부채비율은 작년 말 기준 358.0%까지 올라갔다. 아울러 차입금의존도 역시 50%를 넘긴 것으로 추정된다.

한편 증권가에서는 엘앤에프의 향후 성장 동력이 전기차를 넘어 에너지저장장치(ESS)와 자율주행 시장으로 확장되고 있다는 점에 주목한다. KB증권은 최근 보고서를 통해 엘앤에프가 ESS용 LFP 양극재 출하와 로보택시향 공급 등을 통해 포트폴리오 다변화에 속도를 낼 것으로 진단했다.

이창민 KB증권 연구원은 “엘앤에프는 경쟁사 대비 미국 매출 비중이 낮아 미국 대선이나 인플레이션 감축법(IRA) 정책 변화 등 대외 리스크에서 비교적 자유롭다”며 “ESS용 LFP 양극재와 로보택시향 공급 등 신규 시장으로의 확장성도 기대 요인”이라고 짚었다.

!['무늬만 전자담배' 시대 끝…합성니코틴, 4월부터 '진짜 담배' 된다 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2231784.jpg)