KB증권이 삼성물산에 대해 ‘매수’ 의견을 유지하고 목표주가를 36만 원으로 상향했다.

장문준 KB증권 연구원은 3일 삼성물산에 대해 “2025년, 특히 하반기부터 이어지고 있는 강한 주가 상승의 동력은 삼성전자와 바이오 계열사의 지분가치 상승”이라고 설명했다. 하지만 이를 제외하더라도 △건설 경기 회복 전망△친화적인 주주환원 정책 발표 가능성 △적극적인 원전 사업 추진 등 다수의 투자 포인트가 있다고 지적했다.

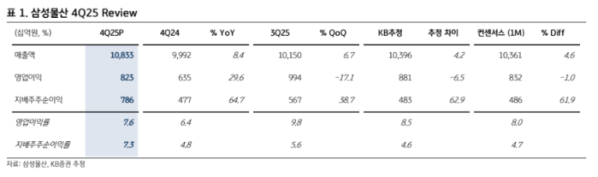

그에 따르면 2026년 삼성물산의 매출액은 전년 대비 7.6% 상승한 43조9000억 원, 영업이익은 20% 상승한 3조9488억 원으로 전망된다. 바이오 부문의 지속적인 성장과 2025년 부진했던 건설 부문의 회복이 전망의 주된 근거로 제시했다.

장 연구원은 삼성물산이 직전 3개년 계획보다 친화적인 주주환원 정책이 발표할 가능성이 크다고 봤다. 삼성물산은 2025년으로 3개년 주주환원 정책이 끝을 맺었고, 이달 중으로 새로운 주주환원 정책 발표를 앞두고 있다. 이때 건설 부문 실적 회복 가능성과 한국 주식시장 투자자들의 높아진 주주환원 요구를 고려하면 관계사 배당수익 재배당 외에 영업 현금흐름 기반 주주환원을 정기적으로 기대해볼 만하다고 판단했다.

KB증권은 원전 사업 추진에 적극적이라는 점도 삼성물산의 투자 포인트로 꼽았다. 소형모듈원자로(SMR)의 경우 단일 기술사와 협업이 아닌 3.5세대 SMR 개발사인 ‘누스케일 파워’, GE 베르노바-히타치 뉴클리어 에너지(GEH)’와 각각 프로젝트를 추진 중이다.

장 연구원은 “향후 SMR 시장 확장 시 노형과 상관없이 가장 유연하게 대응하는 설계·조달·시공(EPC) 기업이 되겠다는 전략”이라며 “대형 원전에서는 루마니아 체르나보다 원전에서의 협력 가능성이 있다”고 예상했다.