NH투자증권은 SK의 목표주가를 40만5000원으로 23% 올렸다. SK스퀘어·SK텔레콤 등 핵심 자산 가치가 커졌는데도 주가는 순자산가치(NAV)보다 약 60% 낮아, 자산 재평가와 자사주 소각 기대를 함께 반영할 시점이라는 판단이다.

이승영 NH투자증권 연구원은 3일 SK의 목표주가 상향 배경으로 투자자산 가치 증가를 꼽았다. 이 연구원은 “SK가 보유한 주요 투자자산 가치는 지난해 11월 기준 48조 원에서 2026년 2월 56조 원으로 확대된 것으로 추산된다”며 “이에 따라 목표 NAV는 상향 조정했지만 목표 NAV 대비 할인율은 기존과 같은 45%를 유지한다”고 밝혔다.

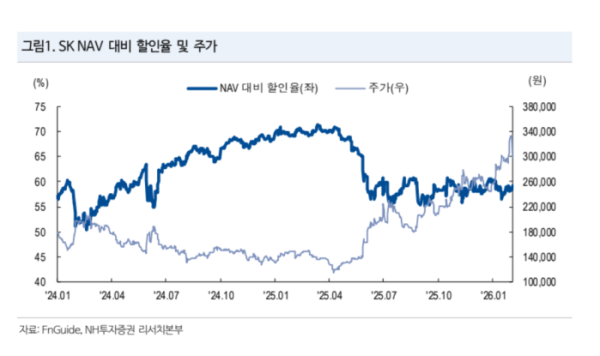

현재 SK 주가는 NAV 대비 59.4% 할인된 수준이다. 국내 주요 지주회사 가운데 할인 폭이 가장 크다. NH투자증권은 정부의 지배구조 개선 정책이 본격화될 경우 지주회사 할인율 축소 흐름이 중장기적으로 이어질 가능성이 높다고 분석했다. 연내 집중투표제 의무화와 감사위원 제도 강화가 예정돼 있고 향후 상법·자본시장법·공정거래법 개정과 스튜어드십 코드 강화 등 추가적인 거버넌스 모멘텀도 기대된다는 설명이다.

자사주 소각 의무화 논의도 주가 재평가 요인으로 제시됐다. SK는 보통주 기준 24.8%의 자사주를 보유하고 있다. 이 가운데 9.7%는 배당 가능 이익 범위 내에서 취득한 주식으로 이사회 결의를 통해 소각이 가능하다. 나머지 15.1%는 과거 합병 과정에서 취득한 주식으로 주주총회 결의가 필요하다. 제도 변화가 현실화될 경우 자사주 가치가 부각될 수 있다는 분석이다.

배당 여력에 대한 우려도 과도하다는 평가다. SK이노베이션과 E&S 합병, SK텔레콤 배당 축소 등으로 지주사의 배당 수익이 감소했지만, SK스페셜티와 판교 데이터센터 등 자산 매각을 통한 이익을 활용해 배당 확대가 가능하다는 판단이다. 향후 매각 가능 자산으로는 실리콘 웨이퍼 제조업체 SK실트론과 중국 동박 업체 왓슨 등이 거론된다.

공정거래법 개정 가능성도 긍정적인 변수로 꼽았다. 반도체 부문 지주회사 요건이 완화될 경우 손자회사인 SK하이닉스 투자와 관련한 부담이 줄어들 수 있다는 분석이다. 공정위 사전 승인과 지방 투자 등의 조건을 전제로 반도체 기업에 대한 증손회사 의무 지분율을 100%에서 50%로 낮추는 방안이 검토되고 있다.

이 연구원은 “SK는 자산 매각과 포트폴리오 재편을 통해 재무구조 개선과 경영 효율성 제고를 동시에 추진하고 있다”며 “현재 주가는 자산가치 대비 과도하게 저평가된 구간으로, 거버넌스 개선과 자사주 정책 변화가 맞물릴 경우 재평가 여지가 크다”고 밝혔다.