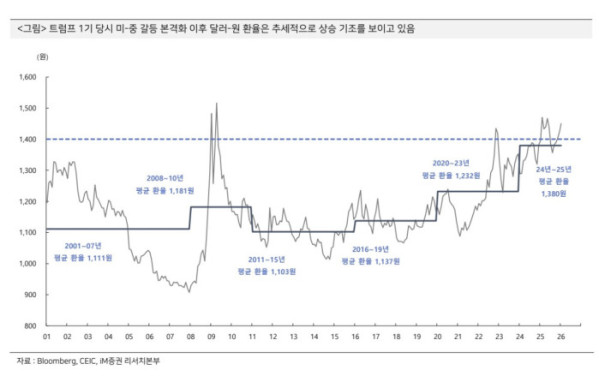

원화 약세 흐름이 달러 강세와 맞물린 구조적 현상으로 굳어지고 있다는 분석이 나왔다. 원화 약세가 과거처럼 신용 리스크 국면에서만 나타나는 게 아니라, 미국 중심의 성장 구조가 달러 강세를 지지하면서 원화 약세가 ‘뉴노멀’이 됐다는 진단이다.

박상현 iM증권 이코노미스트는 2일 보고서를 내고 “미국의 자국우선주의 강화와 디지털 경제·인공지능(AI) 주도권 확대로 미국 예외주의가 재부각되고, 중국의 디플레이션 리스크가 더해지며 달러화의 추세적 강세가 촉발되고 있다”며 “달러 강세 압력이 높아지고 원화를 비롯한 주요국 통화는 약세 기조를 보일 수밖에 없는 경제 구조”라고 이같이 밝혔다.

다만 올해 상반기에는 달러 추가 강세 재료보다 약세 재료가 더 많아 달러가 제한적으로 약해질 가능성이 크다고 봤다. 이에 따라 원화도 중장기적으로는 약세 국면에 진입했지만, 상반기에는 반등 여지가 있다는 평가다.

그는 “원화 가치는 실질실효환율 기준으로 저평가돼 있어 단기 반등을 기대해볼 수 있다”며 “한미 성장률 역전과 정책금리 역전 현상이 상반기 완화될 수 있다는 점도 원화 강세 전환 근거”라고 말했다.

원화 약세 ‘뉴노멀’을 부추기는 또 다른 요인으로 국내 외화 수급 구조 변화를 지목했다. 경상수지 흑자 규모가 확대됐지만, 해외 직접투자와 포트폴리오 투자가 더 빠르게 늘며 외화 수급 불균형을 유발했다는 설명이다. 특히 연기금은 물론 개인투자자들의 해외투자 확대가 수급 측면에서 구조적 원화 약세 요인으로 작동하고 있다고 분석했다.

다만 국민연금의 자산배분 조정이 달러 수급 부담을 완화할 수 있다고 봤다. 국민연금기금운용위원회가 해외 주식 비중은 38.9%에서 37.2%로 1.2%포인트 낮추면서, 해외 주식 투자 축소에 따른 환전 수요가 줄어들 수 있다는 판단이다.

박 이코노미스트는 원화 흐름을 ‘전강후약’으로 제시했다. 그는 “상반기에는 국내 경기와 금융시장에서 ‘3저(저금리·저유가·저달러)+반도체 호황’ 효과가 원화 강세로 나타날 수 있다”고 말했다.

이어 “4월로 예정된 WGBI 편입 효과도 달러 수급 측면에서 긍정적”이라며 “원화와 동조화가 강한 엔화와 위안화도 상반기 강세 기조를 유지할 가능성이 크다는 점이 원화 강세 재료”라고 덧붙였다.