삼성증권은 2일 현대로템에 대해 폴란드 프로젝트 진행률 차이로 4분기 실적이 컨센서스를 하회했지만, 중장기 이익 전망과 수주 가능성에는 변화가 없다며 투자 의견을 '매수', 목표 주가를 28만 원으로 유지했다.

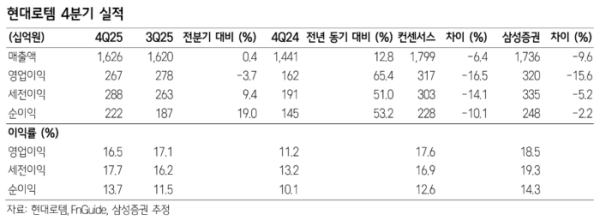

한영수 삼성증권 연구원은 "현대로템 4분기 실적은 전년 동기 대비 큰 폭의 성장을 지속했지만 컨센서스에는 매출과 영업이익이 각각 6%, 17% 미달했다"라며 "특별한 일회성 비용은 없었던 것으로 파악되며, 컨센서스와의 차이는 폴란드 프로젝트에서 발생한 것으로 추정한다"라고 전했다.

이어 "시장이 가정한 폴란드 프로젝트 진행률이 실제와 차이가 있었고, 2차 물량에 대한 예정원가 역시 동사의 가정이 시장 대비 보수적이었던 것으로 추정한다"라며 "해당 프로젝트 전체 금액에 변화가 있는 상태가 아니고, 지난 1차 물량의 사례를 고려하면 2차 물량 역시 후반부로 갈수록 수익성이 개선될 확률이 높은 상태로 올해와 내년 이익 전망을 수정할 필요는 없다는 의미"라고 설명했다.

한 연구원은 "방산 섹터 주가는 미국 국방예산 증가 가능성, 지정학적 불확실성 고조, 그리고 해외 추가 수주 모멘텀 기대로 최근 강세인데 현대로템은 미국 관련 수출 프로젝트 부재, 지난해 연말 보도된 페루 수주 이후의 추가 모멘텀에 대한 우려로 섹터 랠리에서 다소 소외됐다"라며 "다만, 경쟁사들의 미국으로의 무기 수출도 아직은 가능성의 영역으로, 한국업체들이 미국 국방예산 증액에서 누릴 수 있는 수혜는 영업활동 이 아닌 밸류에이션"이라고 진단했다.

더불어 "구체적으로는 미국 대형 비교 기업의 주가 상승으로, 섹터 전반의 밸류에이션이 상승한 효과"라며 "현대로템에도 긍정적 영향이 반영될 것으로 보이며, 수주 측면에서도 중동과 루마니아 등으로의 수출 가능성이 여전히 존재한다"라고 덧붙였다.