(출처=SK증권)

SK증권은 2일 효성중공업에 대해 북미 변압기 출하 확대와 믹스 개선으로 효성중공업 중공업 부문의 실적 성장이 이어질 것으로 전망하며 투자 의견을 '매수', 목표 주가를 300만 원으로 유지했다.

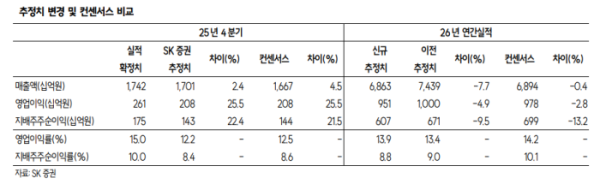

나민식 SK증권 연구원은 "효성중공업 4분기는 중공업 부문에서 북미 매출비중이 증가하며 전사 실적을 견인한 분기"라며 "중공업 부문은 북미 변압기 출하일정이 조정되면서 믹스개선이 작용해 큰 폭의 이익 증가를 달성했고, 건설 부문은 대손충당금 250억 원 설정되는 등 일회성 비용에도 불구하고 흑자 기조를 유지했다"라고 전했다.

나 연구원은 "올해 중공업 부문 매출액은 전년 대비 16.7% 증가한 4조8130억 원, 영업이익은 8840억 원(영업이익률 18.4%)로, 성장이 이어질 것으로 전망한다"라며 "올해 하반기부터 증설 효과로 미국 수출물량 증가 효과로 믹스개선 효과가 본격화하고, 관세 환입 효과가 반영되면 추가적인 수익성 개선까지 나타날 수 있다고 판단하기 때문"이라고 설명했다.

이어 "관세 이슈는 단기적으로 수익성 부담 요인이나 중장기적으로 보전 가능성이 크다고 전망한다"라며 "북미 765kV 투자가 동사의 구조적 성장기회로 작동할 전망인데, 동사의 멤피스 공장이 미국 내에서 765kV 변압기를 생산할 수 있다는 점이 중장기 수주 경쟁에서 차별화 요인으로 작용한다"라고 진단했다.