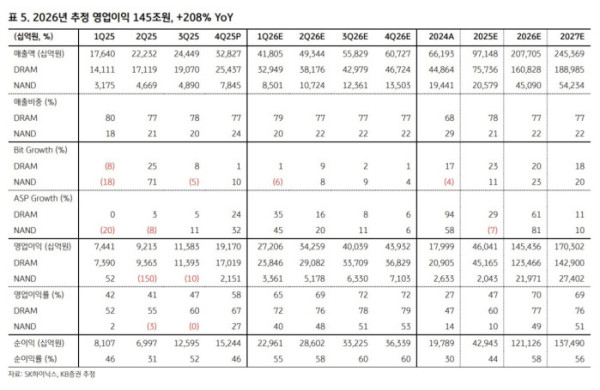

KB증권은 SK하이닉스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 140만 원으로 상향한다고 2일 밝혔다.

김동원 KB증권 리서치본부장은 “D램, NAND 가격 상향을 반영해 2026년, 2027년 영업이익을 145조 원, 170조 원으로 상향 조정했기 때문”이라고 설명했다.

그는 “특히 빅테크 업체들은 인공지능(AI) 인프라 확충을 위해 메모리 구매의 장기공급계약 (LTA) 요구가 큰 폭 증가하고 있고, 내년까지 메모리의 단기 공급 증가가 현실적으로 어렵다는 점을 고려할 때 2027년 상반기까지 메모리 공급부족은 심화할 전망”이라고 부연했다.

D램은 컨벤셔널 D램 가격 상승으로 고대역폭메모리(HBM)와 수익성 격차가 축소되며 HBM4 공급 단가에 긍정적 영향이 예상되고, NAND는 베라 루빈 AI 연산 플랫폼에서 탑재되는 ICMS 수요 증가로 향후 실적의 추가 상향 가능성이 높아질 것으로 예상했다.

SK하이닉스 지난해 4분기 실적은 매출액 33조 원, 영업이익 19.2조 원으로 컨센서스 실적을 상회했다. 사업 부문별 영업이익은 D램 17조 원(OPM 67%), NAND 2.1조 원(OPM 27%)으로 추정된다.

한편 올해 1분기 영업이익은 전년 대비 266% 증가한 27조 원(OPM 65%)으로 예상되고, 2분기 영업이익도 전년 대비 272% 증가한 34조 원(OPM 69%)으로 상반기 서프라이즈가 기대된다.

2026년 SK하이닉스 영업이익은 전년 대비 208% 증가한 145조 원(D램 123조 원, NAND

22조 원)으로 추정했다.

김 본부장은 “AI 인프라 확충과 추론 AI 시장의 빠른 확대 영향으로 DRAM은 고용량 서버 중심의 제품 출하가 급증하고, NAND의 경우 단순 저장 장치에서 벗어나 AI 연산의 직접적 지원 기능으로 격상되며 향후 DRAM, NAND 수요는 빅테크 업체들의 설비투자 증가세가 지속한다면 폭발적인 증가세가 뚜렷할 전망”이라고 내다봤다.

그는 “특히 휴머노이드, 자율주행 등 피지컬 AI 확산은 주변 환경을 고해상도 이미지와 실시간 영상으로 이해하고 물리적 위치 정보도 함께 저장하는 월드 모델을 필요로 하기 때문에 기존 텍스트 기반의 LLM 모델 대비 고용량 메모리와 LPDDR5X 탑재량이 큰 폭 증가할 것”이라고 전망했다.

김 본부장은 “따라서 메모리는 빅테크 업체들의 AI 주도권 확보를 위한 전략 자산으로 급부상하며 재평가가 예상되어 향후 가치가 재조명될 것으로 판단한다”고 강조했다.

![1월 다섯째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)