보사연, ‘자산 격차 요인 분석과 정책 과제’ 보고서

‘빚도 자산’이란 속설이 통계로 입증됐다. 한국 사회에서 부채를 활용한 부동산 투자는 자산 형성의 핵심 수단이었으며, 이렇게 자산을 형성한 집단은 증식 속도도 빨랐다.

한국보건사회연구원(보사연)은 이 같은 내용을 담은 ‘자산 격차 요인 분석과 정책 과제(연구책임자 김성아)’ 보고서를 발간했다고 1일 밝혔다.

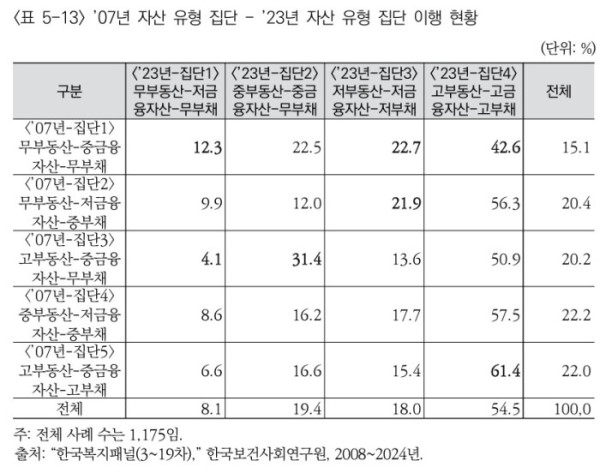

먼저 연구진이 한국복지패널 데이터를 활용해 청년기(19~34세)에서 중장년기(35~50세)로 이행하는 과정의 자산 구성을 분석한 결과, 자산 축적 수준이 가장 높은 집단은 ‘고부동산, 중금융자산, 고부채’ 유형이었다. 초기 자산 구성에서 평균 6860만 원의 부채를 보유했지만, 총자산 규모가 3억6341만 원에 달했다. 반면, ‘무부동산, 무부채’ 집단은 실물자산 없이 금융자산만 3783만 원을 보유했다. 이는 부채가 자산 형성을 저해하는 요인이 아니라 자산 형성에서 지렛대로 작용해 자산 규모를 키우는 핵심 수단임을 시사한다. 전반적으로 부채를 활용해 부동산을 취득하거나, 부동산 가치 상승의 혜택을 본 집단은 자산 축적 경쟁에서 우위를 점했다.

자산 불평등의 ‘경로의존성’도 두드러졌다. 생애 초기(청년기)에 부모 지원이나 대출로 부동산을 보유했는지가 이후 10년, 20년 뒤의 자산 격차의 결정적인 요인으로 작용했다.

‘가계금융복지조사’ 마이크로데이터를 활용한 분석에서 자산 분포 상위권으로 갈수록 부채와 부동산의 상관관계가 강력하게 나타났다. 이는 초기 자산이 형성된 계층은 부채를 자산 증식의 도구로 활용하는 반면, 저자산 계층은 생계유지 수단으로만 활용한단 의미다. 직업군별로는 고용원이 있는 자영업자가 임금근로자보다 자산 축적에 유리한 것으로 나타났다. 이는 사업소득뿐 아니라 사업체 운영을 위해 보유한 부동산 등 실물자산 가치 상승 효과로 보인다.

한편, 경제협력개발기구(OECD) 회원국을 대상으로 한 분석에서는 국가의 역할이 강조됐다. 사회지출 비중이 높고 사적연금 자산이 활성화한 국가일수록 하위 계층의 자산 기반이 강화해 불평등이 완화했다. 반면, 높은 실업률과 가계부채 증가는 자산 격차를 키우는 요인이었다.

보고서는 심화하는 자산 불평등을 완화하기 위해 개인의 노력을 넘어선 구조적 개입이 필요하다고 제언했다. 구체적인 과제로는 청년 등 자산 형성 지원, 생애주기별 맞춤형 금융 지원, 투기적 대출이 아닌 자산 형성 목적의 건전한 대출 관리 강화 등을 제시했다. 근본적으로는 수도권 쏠림을 완화하기 위한 지역균형발전 정책과 자산 정책 간 연계 필요성을 강조했다.