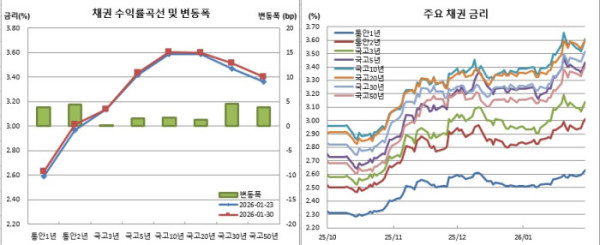

실제 주간 기준 금리 변동폭을 보면 국고1년물은 7.9bp 올라 상승폭이 가장 컸고, 통안2년물은 4.4bp, 국고30년물은 4.5bp 상승했다. 반면, 국고3년물은 0.1bp, 국고10년물은 1.7bp 오르는데 그쳤다.

이는 월말 단기 자금 수요에 따른 부담감이 작용한데다, 주식시장 랠리, 2월 3일 예정된 4조7000억원(지표물 및 선매출 각각 2조3500억원) 규모 국고채 30년물 입찰 부담 등이 작용했기 때문으로 풀이된다. 이창용 한국은행 총재가 28일 홍콩에서 열린 골드만삭스 주최 ‘글로벌 매크로 컨퍼런스’에서 “금리는 K자형 양극화 심화 문제를 해결하는 데 적절한 수단이 아니라고 생각한다”, “(올해 1.8% 성장률 전망과 관련해) 상방 리스크가 있다”고 언급한 것도 영향을 미쳤다.

우선, 관심을 모았던 차기 연방준비제도(Fed·연준) 의장에 케빈 워시 전 연준 이사가 지명됐다. 그동안 이름이 오르내리던 인물이라 예상범위내 결정이라 할 수 있겠다.

다만, 그간 거론됐던 인물들 중 상대적으로 매파(통화긴축파)로 분류된다는 점에서 미국 시장반응이 썩 좋지 못했다. 달러화가 강세로 돌아섰고, 미국채 10년물은 약세를 보였다. 특히 금(-9%)과 은(-26.4%) 가격은 1980년대 초 이후 장중 최대 낙폭을 기록했다. 글로벌 투자은행(IB)들은 대차대조표 축소와 함께 연내 두 차례 기준금리 인하를 예상하는 분위기다.

결국 그의 지명을 두고 기준금리 인하보다는 대차대조표 축소 쪽에 방점이 찍힌 모습이다. 이같은 부담에 미국채 금리가 상승세를 이어가고, 그간 이어졌던 원화 강세에 제동이 걸린다면 국내 채권시장도 좋을 수 없겠다. 그러잖아도 30일 원·달러 환율은 전일대비 13.2원(0.93%) 상승하기도 했다(오후 3시30분 종가 기준). 이는 지난해 10월10일(+21.0원) 이후 3개월만에 최대 상승폭이다.

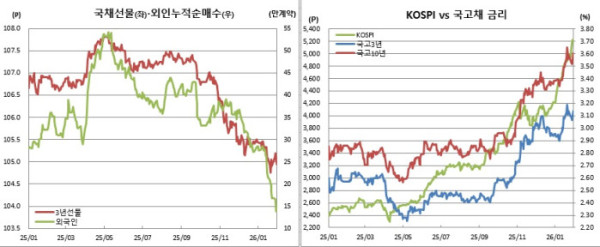

1월 한달간 코스피는 1010.19포인트(23.97%), 코스닥은 223.97포인트(24.20%) 상승이라는 기염을 토했다. 2월 들어서도 주식시장이 랠리를 계속할지도 지켜볼 대목이다. 최근 외국인이 이틀연속 대량 순매도를 보였다는 점, 단기급등에 따른 부담감도 있다는 점 등은 주가가 숨고르기에 접어들 가능성을 높인다. 반면, 코스피시장을 견인하는 반도체 대장주 삼성전자와 SK하이닉스의 실적이 그 어느 때보다 놀라운데다 조방원(조선·방산·원전) 등 다양한 테마에서도 견고한 모습을 보이고 있다는 점, 코스닥시장을 활성화하고자 하는 정부 의지가 확고하다는 점 등은 랠리를 지속할 수 있는 힘으로 보인다.

이밖에도 2일엔 재정경제부가 3조1000억원(지표물 및 선매출 각각 1조5500억원) 규모의 국고채 2년물 입찰을 실시한다. 3일에는 매파적 결과로 시장 충격을 줬던 한은 1월 금융통화위원회 기준금리 결정 의사록이 공개된다. 앞서 28일 이 총재의 매파적 언급이 예방주사가 됐다는 점에서 시장에 충격을 줄만한 재료는 아닐 것으로 보인다. 5일(현지시간) 영란은행(BOE)과 유럽중앙은행(ECB)가 정책금리를 결정한다.