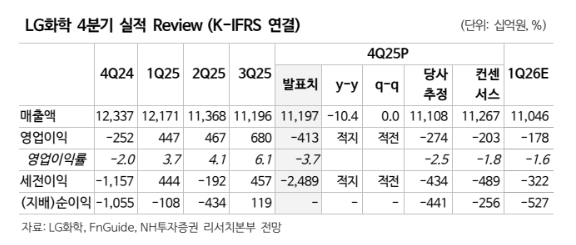

▲LG화학 4분기 실적 전망치 (출처=NH투자증권)

NH투자증권이 30일 LG화학에 대해 ‘매수’ 의견을 유지하고 목표주가는 9.8% 높인 45만 원으로 상향했다.

최영광 연구원은 LG화학이 2025년 하반기를 저점으로 판매량과 수익성이 점차 개선되고, 2026년 판매량은 전년 대비 40% 증가할 것으로 전망했다.

그러면서 “ESS 업사이클과 LG화학 기업가치 산정 시 반영하는 LG에너지솔루션의 영업가치를 기존 43조 원에서 48조 원으로 11.7% 상향했기 때문이다”라고 설명했다. 그는 현재 LG화학의 양극재 가동률이 약 10%에 불과할 것으로 추정한다며 “더는 하락할 물량도 없는 수준”이라고 봤다.

최 연구원은 최근 리튬 가격이 반등하며 LG화학의 1분기 판매 가격도 전 분기 대비 10% 상승할 것으로 내다봤다. 또 “도요타와 파나소닉의 양극재 출하가 하반기에 집중되어 있다”며 첨단소재 부문 실적은 상저하고의 실적 회복세를 보일 것이라고 전망했다.

최 연구원이 추정한 LG화학의 2025년 4분기 영업적자는 지난해 같은 기간보다 3.7% 감소한 4133억 원으로 예상치를 크게 밑돌았다. 구체적으로 석유화학 부문의 영업적자는 전년 동기 대비 6.1% 하락한 2390억 원으로, 스프레드가 전 분기 대비 악화한 가운데 해외 사업장의 일회성 비용이 크게 발생한 점을 지적했다.

최 연구원은 “첨단 소재 부문의 영업적자는 지난해 같은 기간보다 6.9% 하락한 500억 원이었다”면서 “양극재 판매량이 전년 동기 대비 30% 감소하며 영업이익률이 -70% 수준을 기록했다”고 추정했다.