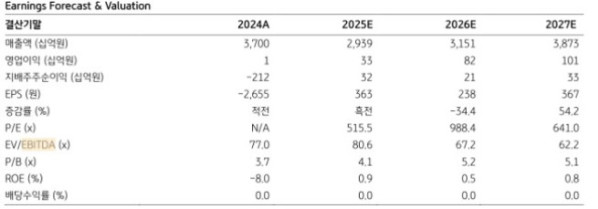

KB증권은 30일 포스코퓨처엠에 대해 실적의 바닥이 확인됐다며 투자의견 '매수'를 유지하고 목표주가를 28만 원으로 기존 대비 4% 상향했다. 포스코퓨처엠의 전 거래일 종가는 23만5000원이다.

포스코퓨처엠는 지난해 4분기 매출액 5576억 원, 영업손실 518억 원을 기록하면서 컨센서스를 하회했다. 이창민 KB증권 연구원은 "양극재 관련 직전 분기 대비 판가가 하락한 가운데 판매량도 58% 급감했다"며 "GM이 얼티엄셀 공장의 올 상반기 셧다운을 결정함에 따라 관련 수요가 크게 감소했기 때문"이라고 설명했다. 또한 "음극재 관련 판매량은 직전 분기와 큰 차이가 없었으나, 중국 업체들과의 가격 경쟁에 따른 판가 하락 영향이 존재했다"며 "인조흑연 관련 일회성 손상차손이 크게 발생했다"고 전했다.

올 1분기에는 매출액 6146억 원, 영업이익 113억 원을 기록할 것으로 봤다. 이 연구원은 "양극재 판매량 반등이 전망된다"며 "삼성SDI향 ESS용 NCA 출하량이 직전 분기 대비 증가할 것으로 예상되는 가운데 유럽 포드향 N65와 현대차향 N87의 출하량도 고객 재고조정 영향을 받은 4분기 대비 회복될 것으로 추정된다"고 말했다.

그는 "미국 고객사 비중이 높은 만큼 인플레이션 감축법(IRA) 종료 여파를 고려하면 양극재와 음극재 출하 흐름에 대해서는 당분간 보수적인 접근이 필요하다고 판단된다"며 "에너지저장장치(ESS)향 리튬인철(LFP) 수주 및 양산 경쟁력 확보 여부가 향후 실적 회복 속도를 결정지을 것으로 전망된다"고 전했다.