대신증권은 30일 마크로젠에 대해 2026년을 기점으로 본격적인 흑자 체질 전환 국면에 진입하고 있다며 투자의견 ‘매수’와 목표주가 2만5000원을 유지했다고 분석했다.

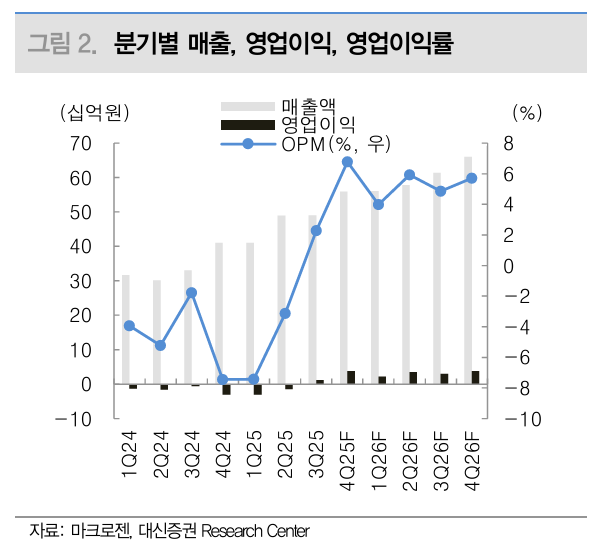

대신증권은 마크로젠이 2026년 매출 2411억 원, 영업이익 124억 원을 기록하며 외형 성장과 수익성 개선이 동시에 나타날 것으로 전망했다. 국가 단위 바이오 빅데이터 프로젝트 물량 확대와 함께 유전체 분석 서비스 특성상 처리 물량 증가에 따른 고정비 희석 효과가 나타나면서 영업 레버리지가 본격화될 수 있다는 평가다. 특히 글로벌 시퀀싱 장비 경쟁 심화로 단가 인하 환경이 조성되고 있어 서비스 사업자 입장에서는 원가 구조가 우호적으로 바뀌고 있다는 점도 긍정적으로 짚었다.

또한 마크로젠은 유전체 분석을 넘어 데이터와 인공지능(AI) 기반 개인 건강관리 플랫폼으로 사업 영역을 확장하고 있으며, 자회사 소마젠을 통해 북미 현지 거점과 임상검사 인증 체계를 확보해 미국 시장 내 성장 가능성도 보유하고 있다고 분석했다. 2000억 원대 매출 규모에 데이터 자산과 북미 진출 옵션까지 보유하고도 시가총액이 1872억 원에 머물러 있어 저평가된 수준이라고 평가했다.

한송협 대신증권 연구원은 “마크로젠은 유전체 분석을 넘어 데이터와 인공지능(AI) 기반 개인 건강관리 인프라로 사업 영역을 확장하고 있다”며 “젠톡은 삼성헬스 라이프로그 연동을 통해 검사 결과를 개인 맞춤형 인사이트로 고도화하고, 일본 DTC 서비스인 ChatGENE는 해외 데이터 유입 채널로 작용해 데이터 풀을 확대하고 있다”고 설명했다.

이어 “데이터가 축적될수록 알고리즘과 서비스 경쟁력이 함께 강화되는 구조”라며 “진입 장벽이 높은 북미 시장에서도 자회사 소마젠을 통해 현지 거점과 미국 임상검사개선법(CLIA), 미국 병리학회(CAP) 인증 기반의 임상검사 품질 체계를 확보했고, 최근 대형 과제 수주가 이어지며 프로젝트 수행 레퍼런스가 누적돼 미국 시장 내 고객 기반 확대 가능성도 점진적으로 높아지고 있다”고 평가했다.