(출처=상상인증권)

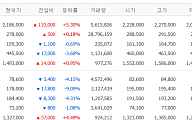

상상인증권은 30일 SK하이닉스에 대해 고대역폭메모리(HBM) 지배력이 유지되고 있고, 낸드 실적 개선도 지속될 것이라며 투자의견 '매수'를 유지했다. 목표주가는 기존 75만 원에서 100만 원으로 상향했다. SK하이닉스의 전 거래일 종가는 86만1000원이다.

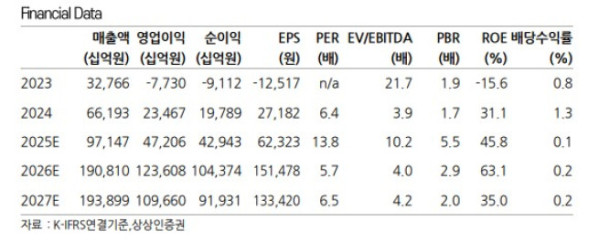

SK하이닉스는 지난해 4분기 매출액 32조8000억 원, 영업이익 19조2000억 원을 기록했다. 영업이익은 컨센서스인 16조5000억 원을 크게 웃돌았다. 정민규 상상인증권 연구원은 "HBM3e 12단 수율 안정화에 따른 이익 레버리지 극대화 효과와 솔리다임의 QLC eSSD의 판매 호조가 전사 실적 개선을 주도했다"고 설명했다.

정 연구원은 SK하이닉스가 올 1분기 매출액 43조5000억 원, 영업이익 27조5000억 원을 기록할 것으로 전망했다. 그는 "메모리 가격 강세 속에서 HBM4 시장 진입과 낸드 흑자 기조 안착이 실적을 견인할 전망"이라며 "경쟁사 진입이 예상되는 HBM4 시장에서 양산 경험을 바탕으로 한 안정적 수율 확보와 점유율 방어가 관건"이라고 짚었다.

정 연구원은 목표주가를 100만 원으로 상향한 배경에 대해 "메모리 가격 강세와 인공지능(AI) 밸류체인 내 핵심 벤더로서의 지위, 12조2000억 원 규모의 자사주 소각 등의 주주환원 정책 개선을 반영했다"고 말했다.