SK증권은 29일 두산퓨얼셀에 대해 4분기 실적 부진을 겪고 있지만, 미국 데이터센터 전력 수요 확대와 발전기 시장 진입 가능성이 주가 반등의 핵심 모멘텀이 될 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 4만2000원으로 상향했다.

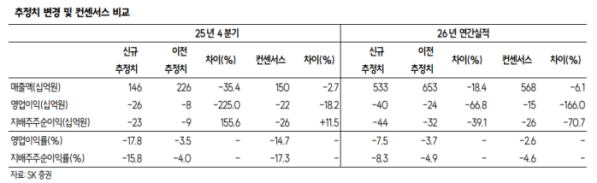

나민식 SK증권 연구원은 "두산퓨얼셀 지난해 4분기 매출액은 전년 대비 44.2% 감소한 1460억 원, 영업적자는 적자 지속한 260억 원으로 추정한다"라며 "단기적인 실적 부진 배경은 △국내 연료전지 프로젝트 납품일정이 이연 △군산 SOFC 공장 감가상각비 인식으로 인한 비용증가에 있다. 이연 물량은 계약취소가 아니므로 올해 매출액으로 인식될 것"이라고 전망했다.

나 연구원은 "1월 트럼프 행정부는 비상 전력 경매를 발표했다"라며 "올해 중간선거를 앞두고 데이터센터로 인한 전기요금 상승이 주요 정책현안으로 떠오르며 이번 이니셔티브를 발표한 것"이라고 전했다.

이어 "핵심은 AI 데이터센터 에 필요한 발전기, 인프라는 빅테크의 비용으로 부담하는 것으로, 미국 발전기 시장에서 리드 타임(적시공급)이 가장 중요한 변수"라며 "두산퓨얼셀과 같은 국내 발전기기 기업이 미국시장 진출의 기회 요인으로 될 것으로 판단하며 하이엑시옴을 통해서 동사의 PAFC가 데이터센터 시장에 침투할 가능성이 커졌다고 생각한다"라고 밝혔다.

그는 "목표주가를 4만2000원으로 상향한다"라며 "실적과 주가 사이에 괴리가 발생하고 있지만, 주가 상승 모멘텀인 미국 데이터센터 시장진입 가능성이 크다고 판단한다"라고 의견을 제시했다.