유안타증권은 현대모비스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 56만 원으로 상향한다고 29일 밝혔다.

김용민 유안타증권 연구원은 “현대차 지분가치 상승과 애프터서비스(AS) 부문 목표 주가수익비율(PER) 12배(기존 11배)로 상향에 근거한다”고 목표주가 상향 배경을 설명했다.

김 연구원은 “상반기 25% 관세 적용으로 인한 이익률 희석에 상응하는 할증”이라며 “주가 상승 트리거는 아틀라스향 액추에이터 외 추가 부품 공급, 북미 비계열사향 대단위 수주, 미국 내 AS 부품 단가 인상이다”고 분석했다.

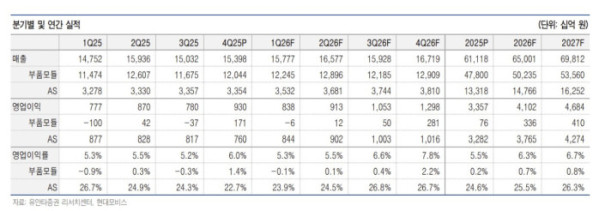

지난해 4분기 영업이익은 9300억 원으로 AS 부문 일회성 품질비용 600억 원이 발생했고, 재고회전 시차에 따른 관세영향이 반영되며 전년 대비 영업이익률이 하락했다. 김 연구원은 “부품 부문 영업이익은 1706억 원으로 당사 추정치였던 2180억 원을 하회했다”며 “연간 2500억 원 규모의 관세 비용이 발생했으나 완성차 업체와 협상으로 4분기 2000억 원을 회수했다”고 설명했다. 계절적으로 발생하는 변동비 회수 규모가 추정치보다 낮았다.

지난해 전사 비게열 물량 수주 92억 달러 중 북미에서 88억 달러가 발생했다. 올해 수주 목표 90억 달러 내에서도 58억 달러가 북미에서 발생하며 대단위 수주 가시성이 증가했다. 김 연구원은 “지난해 전동화 수주 69억 달러, 일반부품 수주 23억 달러, 올해는 각 30억 달러, 60억 달러로 양 사업부문 모두의 이익 개선에 기여할 전망”이라고 내다봤다.

올해는 상저하고 실적이 예상된다. 김 연구원은 “미국 내 AS 부품 통관, 매출의 시차로 상반기 관세율 25% 적용을 예상하나 하반기 판매 물량에는 인하된 관세율 15% 적용될 것”이라고 짚었다.

김 연구원은 “상반기 중 미국 AS 부품 판가에 대한 인상이 발생할 경우 하반기 AS 부문 OPM 상승폭이 확대 가능하다”며 “부품모듈 사업 또한 1~3분기 변동비 및 간세로 인해 적자가 발생할 수 있으나 4분기 회수하며 연간 영업이익률 0.7%를 예상한다”고 전망했다.