27일 NH투자증권은 콘텐트리중앙에 대해 4분기 실적이 컨센서스를 하회할 것으로 예상되는 가운데 Wiip의 납품 지연 영향이 있을 것이라고 평가했다. 또, 최근 재무 불확실성 이슈로 투자심리 악화되며 주가가 급락했으나, 체질 개선에 따른 영업 흐름 개선 및 중국 기대감을 감안했을 때 하락폭은 과도하다는 판단이다. 목표주가는 1만1000원으로 하향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 7370원이다.

이화정 NH투자증권 연구원은 "한신평 신용등급 투자적격등급 최하단인 BBB-(안정적)으로 하향됐다"며 "메가박스중앙 신용도 저하 및 별도 재무부담 심화 영향이 있다"고 짚었다.

이어 "다만 메가박스중앙의 경우 롯데컬처웍스와 합병 과정에서 외자 유치가 기대되고, 별도 부문 역시 재무적투자자(FI)를 통한 자본 확충을 통해 전환사채(CB) 상환 등에 대한 우려 덜어낼 것으로 기대된다"고 말했다.

그러면서 그는 "최근 주가 하락폭은 과도하다고 판단한다"며 "자본 확충 성공으로 재무 불

확실성에 대한 우려가 완화됐다. 영업 측면에서는 방송 부문의 체질 개선 및 신사업(예능·음악) 안착이 확인되는 구간에 진입했다"고 분석했다.

이 연구원은 "한중 관계 완화 흐름이 지속되고 있는 만큼, 중국향 수출 재개 기대감 확대됨도 긍정적"이라며 "2026년 극장 라인업을 감안했을 때 극장 부문 추정치를 보수적으로 조정한 영향으로 목표가를 하향했다. 방송 부문은 추정치 변동이 없다"고 설명했다.

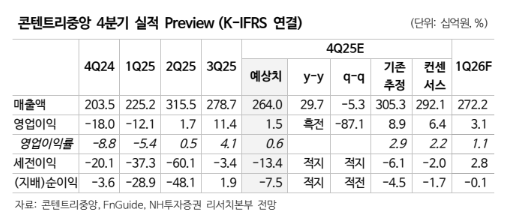

아울러 "4분기 연결 매출 2640억 원, 영업이익 15억 원으로 시장 컨센서스를 하회할 것으로 예상된다"며 "방송 부문은 영업이익 7억 원으로 흑자전환을 예상하는 가운데 캡티브 방영회차가 34편에 그쳤으나, 유통구조 개선에 따른 리쿱율 확대로 국내 레이블은 무난한 실적을 기록할 것"이라고 말했다.

이어 "다만 Wiip의 'Task' 납품이 2026년으로 이연됨에 따라 실적 부담이 불가피하다"며 "공간 부문은 영업이익 8억 원으로 예상하는 가운데 실내놀이터의 경우 계절적 비수기였으나, 극장의 경우 11·12월 '주토피아2', '아바타' 흥행 효과로 호조를 보일 것"이라고 판단했다.