업계 "대출 규제ㆍ충당금 적립이 더 부담"

저축은행 업계의 중도상환수수료 수익이 지난해 3분기 들어 급격한 감소세로 전환됐다. 금융당국의 수수료 체계 개편 영향이 실적에 본격 반영된 결과다. 다만 업계 안팎에서는 수수료 감소보다 가계대출 총량 규제와 충당금 적립 부담이 수익성을 압박하는 핵심 요인이라는 평가가 나온다.

중도상환수수료는 대출자가 예정보다 일찍 빚을 갚을 경우 은행이나 저축은행에 내는 일종의 위약금이다. 금융회사는 조기 상환으로 자금 운용 계획이 틀어지면서 발생하는 손실을 보전한다는 명목으로 수수료를 부과해 왔다. 그러나 실제 손실 범위를 넘어 추가 이윤을 붙이고 있다는 지적이 이어지면서 금융당국은 지난해 1월부터 중도상환수수료를 ‘실비용’ 범위 내에서만 부과하도록 감독 가이드라인을 개정했다.

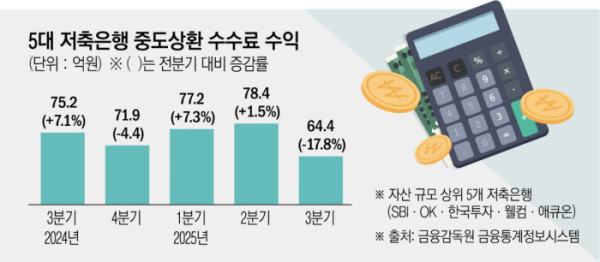

26일 금융감독원 금융통계정보시스템에 따르면 자산 상위 5개 저축은행(SBI·OK·한국투자·웰컴·애큐온)의 지난해 3분기 중도해지 수입 수수료는 64억4300만 원으로 집계됐다. 전년 동기(75억1900만 원) 대비 14.3% 줄어든 수치다.

분기별로 보면 하반기 들어 수익성 악화가 두드러진다. 5대 저축은행의 중도상환수수료 수익은 지난해 1분기 77억 원, 2분기 78억 원으로 상반기까지는 완만한 증가세를 보였다. 그러나 3분기에는 64억 원대로 떨어지며 직전 분기 대비 17.8% 급감했다.

개별 은행별로는 감소 폭이 더 컸다. 애큐온저축은행의 지난해 3분기 수수료 수익은 7억7800만 원으로 전년 동기 대비 48.8% 줄었고, 한국투자저축은행도 같은 기간 44.3% 감소한 6억6200만 원에 그쳤다.

이 같은 흐름은 지난해 1월 시행된 금융당국의 ‘중도상환수수료 실비용 반영’ 가이드라인 영향으로 풀이된다. 이처럼 중도상환수수료 수익 감소는 제도 변화의 영향도 있지만 저축은행의 대출 축소 흐름과 맞물린 결과라는 분석이 나온다.

금융당국의 실비용 반영 가이드라인으로 수수료율 자체가 낮아진 데다, 가계대출 총량 규제로 신규 대출 취급이 위축되면서 중도상환이 발생할 대출 규모 자체가 줄어들었기 때문이다. 대출이 감소하면 상환과 갈아타기 수요도 함께 위축돼 중도상환수수료 수익이 동반 감소하는 구조다.

실제로 현장에서는 중도상환수수료보다 빡빡한 대출 규제가 더 뼈아프다는 목소리가 나온다. 수수료 수익 비중이 전체에서 차지하는 비중이 크지 않은 만큼 진짜 위기는 영업의 본질인 대출 자체가 막힌 데 있다는 것이다. 저축은행사들은 대출 규제 완화 목소리를 지속적으로 내고 있는 것으로 알려졌다.

저축은행업계 관계자는 “중도상환수수료 수익 감소만 놓고 보면 치명적이라고 보긴 어렵다”며 “수익성에 실질적인 타격을 주는 요인은 충당금 적립 기준 강화와 가계대출 총량 규제”라고 말했다. 이어 “중금리 대출이라도 숨통이 트여야 수익성 방어가 가능하다”고 덧붙였다.

업계에서는 저축은행의 위기가 단순한 실적 부진을 넘어 구조적 국면에 진입했다는 평가도 나온다. 당분간 뚜렷한 회복 모멘텀을 찾기 어려운 만큼, 업권 특성을 반영한 정책적 유연성이 필요하다는 지적이다.