실적 부진 속 방산·위성통신 기술력으로 성장성 강조

CB 전량 전환으로 오버행·재무 부담 선제 해소

군용 위성통신 안테나 제조사 케이앤에스아이앤씨가 기술특례상장을 통해 코스닥 입성에 나선다. 실적 둔화 속에서도 방산 수주와 글로벌 협력을 성장 동력으로 내세우며 상장 전 전환사채 정리로 부담을 낮췄다.

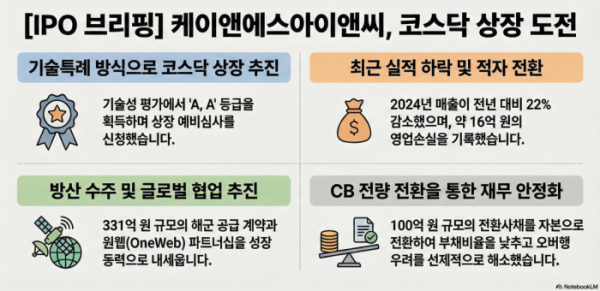

25일 한국거래소에 따르면 케이앤에스아이앤씨는 최근 코스닥 상장예비심사를 신청했다. 상장 주관사는 IBK투자증권이며, 기술특례상장 방식을 선택했다. 기술성 평가에서는 ‘A, A’ 등급을 받았다. 상장 예정 주식 수는 총 1026만882주로, 이 가운데 약 23.3%인 240만 주를 공모할 계획이다.

최근 실적 흐름은 다소 주춤한 모습이다. 공시에 따르면 2024년 매출액은 약 135억 원으로, 전년 대비 약 22% 감소했다. 수익성도 악화했다. 2023년 약 9억6000만 원의 영업이익을 냈지만, 2024년에는 약 16억 원의 영업손실을 기록하며 적자 전환했다. 기술특례상장으로 당장의 이익 요건은 면제되지만, 상장 이후 주가 안정과 투자자 신뢰 확보를 위해서는 실적 개선 전략 제시가 필요하다는 평가가 나온다.

회사는 기술력과 중장기 성장 가능성을 핵심 경쟁력으로 내세운다. 잠수함용 위성통신 안테나 국산화에 성공했으며, 해군 차세대 해상작전위성통신체계(MOSCOS-II) 사업에서 331억 원 규모의 공급 계약을 체결했다. 초소형·초경량 무인항공기(UAV)용 위성통신 안테나 개발 성과로 지난해 대한민국 기술대상 장관상도 받았다.

미래 성장 동력 확보에도 박차를 가한다. 글로벌 위성 통신 기업 원웹(OneWeb)과의 파트너십을 통해 차세대 저궤도 위성 통신용 평판 안테나(ESA) 개발을 추진하는 등 글로벌 시장 공략에도 적극적으로 나서는 중이다. 방산 분야의 안정적인 수주와 글로벌 협력을 통해 실적 개선을 끌어낼 수 있을지가 관건이 될 전망이다.

상장 전 오버행 우려를 선제적으로 해소한 점도 눈길을 끈다. 케이앤에스아이앤씨는 2024년 6월 운영 및 시설 자금 마련을 위해 전환가액 2만9200원에 100억 원 규모의 제2회 사모 전환사채(CB)를 발행했다. 해당 CB는 예비심사 청구 이전에 전량 보통주로 전환된 것으로 확인됐다.

구체적으로, 회사는 지난해 3월 액면가를 주당 500원에서 100원으로 낮추는 5대1 액면분할을 시행했다. 이에 따라 기존 발행주식 수는 120만 주에서 600만 주로 늘었다. 상장 예정 주식 수 1026만 주를 기준으로 보면, 공모 예정 물량 240만 주와 기존 주주 지분 600만 주를 제외한 약 186만 주가 CB 전환으로 발행된 주식으로 파악된다.

이번 CB 전환은 재무구조 개선에도 긍정적인 영향을 미칠 것으로 보인다. 2024년 말 기준 회사의 부채비율은 약 155.6%로, 전년(20.8%) 대비 급등한 상태였다. 100억 원 규모의 CB가 부채로 잡힌 영향이다. 해당 부채가 모두 자본으로 전환됨에 따라 부채비율을 대폭 낮추는 동시에 자본을 확충하는 효과를 거두게 됐다. 이는 상장 심사 과정에서 재무 안정성을 입증하는 데 긍정적인 요인으로 작용할 전망이다.