SK증권은 21일 감성코퍼레이션에 대해 4분기 수익성 개선으로 시장 기대를 웃도는 실적을 기록하고, 중국 오프라인 매장 확대와 브랜드 인지도 제고를 바탕으로 올해 성장 모멘텀이 실적으로 구체화할 것으로 전망하며 투자 의견을 '매수'로 유지하고 목표 주가를 7700원으로 상향했다.

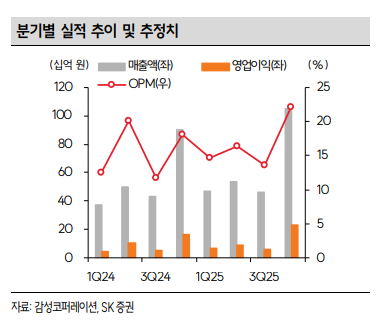

형권훈 SK증권 연구원은 "감성코퍼레이션 4분기 매출액은 전년 대비 16.8% 증가한 1052억 원, 영업이익은 42.6% 늘어난 233억 원(영업이익률 22.2%)을 기록해 기존 당사의 영업이익 추정치인 204억 원을 상회할 것으로 추정한다"라며 "3분기 대비 매출액과 영업이익 증가율 모두 개선될 것으로 예상한다"라고 전했다.

이어 "실적 개선은 △국내 의류 소비 회복 △국내 기업 간 거래(B2B) 매출 기저 부담 3분기 이후 완화 △2024년 4분기 대비 TV광고비 절감 등의 영향으로 파악한다"라며 "올해 동사의 의류 부문 연간 매출은 14.1% 성장한 것으로 추정하는데, 국내 B2B 향 매출 공백과 어려웠던 소비 업황을 고려하면 훌륭한 성과"라고 진단했다.

형 연구원은 "현시점에서 향후 동사의 주가를 견인할 가장 큰 모멘텀은 중국 사업의 성과인데, 올해는 이러한 모멘텀이 실적으로 구체화하는 첫해가 될 것"이라며 "현지 파트너사와 협업해 올해 연말까지 중국에 30개 내외의 오프라인 매장 출점을 계획 중으로, 타 한국 브랜드의 중국 진출 사례를 참고하면 충분히 달성 가능한 수치"라고 밝혔다.

더불어 "BTS 멤버인 뷔를 광고 모델로 채택한 직후 상하이 타이구리 매장 매출이 70% 증가해 진출 초기에 부족할 수 있는 브랜드 인지도를 빠르게 개선 중"이라며 "이를 고려하면 올해 수출 매출 300억 원 이상 기록할 것으로 전망한다"라고 의견을 제시했다.