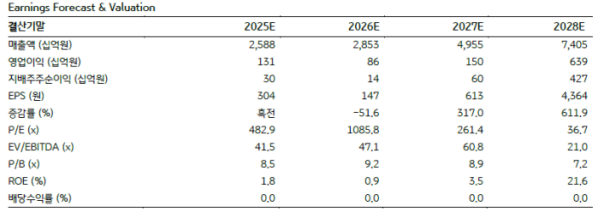

▲에코프로비엠 연간 실적 (KB증권)

KB증권은 에코프로비엠에 대해 투자의견 '매수'를 유지하고 목표주가를 19만원으로 상향했다고 21일 밝혔다.

이창민 KB증권 연구원은 "에코프로비엠의 2025년 4분기 실적은 매출액 5536억 원(+19% YoY), 영업이익 293억 원으로 전망된다"며 "4분기 양극재 판매가격은 리튬 가격 및 원·달러 환율 상승 영향으로 전분기 대비 소폭 상승한 것으로 추정된다"고 말했다.

이창민 연구원은 "양극재 판매량은 -15% 감소할 것으로 예상되는데, 삼성SDI향 NCA는 삼성SDI의 유럽 시장 내 점유율 하락 영향으로, SK온향 NCM은 미국 IRA 종료(2025년 9월 일몰) 영향으로 출하 부진이 불가피하기 때문"이라며 "다행히 ‘믿을맨’인 ESS는 양호할 전망"이라고 설명했다.

그는 "북미 시장 중심으로 수요 강세 흐름이 이어지고 있다"며 "계절적 성수기 효과로 전분기 대비 개선된 실적이 예상된다"고 평가했다.

이 연구원은 "에코프로비엠의 주가는 최근 열흘간 +13% 상승했다"며 "코스닥 활성화 정책 수혜 기대감이 유효한 가운데, 연초 주식시장의 최대 화두인 로봇 관련 기대감이 작용한 것으로 추측된다"고 분석했다.

이어 "전고체 배터리의 경우 B2C 제품인 자동차용으로 사용하기엔 높은 가격이 부담스럽다는 평가를 받고 있으나, 상대적으로 가격 민감도가 낮은 B2B 제품인 휴머노이드 로봇에서는 높은 에너지 밀도와 뛰어난 안정성, 충전 속도 우위 등이 강점으로 발휘될 수 있을 것으로 기대된다"고 전망했다.