NH투자증권은 20일 한솔케미칼에 대해 반도체 업사이클과 이차전지 소재 사업 회복이 맞물리며 중장기 실적 성장성이 뚜렷하다고 분석했다. 이와 함께 투자의견 ‘매수’와 목표주가 32만5000원을 제시했다.

NH투자증권은 보고서에서 반도체 업사이클과 이차전지 소재의 부활로 2026년 매출액이 1조 원을 웃돌며 사상 최대 실적을 경신할 것이라며 신규 고객 확보와 신제품 판매를 고려할 때 동종 소재 업체 대비 실적 성장세가 가파를 것이라고 평가했다.

투자의견 ‘매수’로 커버리지를 개시하며 제시한 목표주가 32만5000원은 사업부문 합산평가(SOTP) 방식으로 산정됐으며, 2026년 기준 주가수익비율(PER) 19.6배를 적용했다. 전방 산업인 반도체와 이차전지(에너지저장장치·ESS 한정) 산업이 2020~2022년과 유사한 상승 국면에 있는 가운데, 2026년에는 한솔케미칼의 실적이 동종 업체 대비 더 양호할 가능성이 크다는 판단이다. 이에 따라 과거 대비 높은 밸류에이션이 정당하며, 2021년 9~10월 기록했던 20배 내외 PER도 합리적인 수준으로 제시했다.

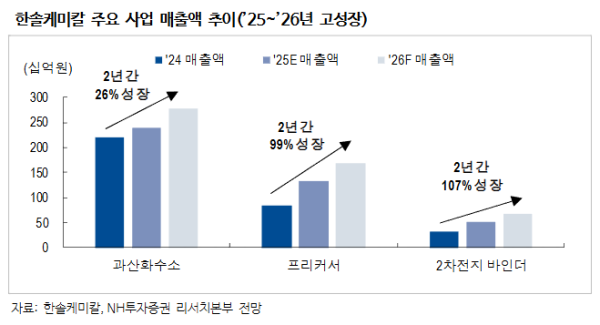

실적 전망과 관련해 2026년 매출액은 1조 원(+13.8% 전년 대비), 영업이익은 2158억 원(+27.7%)으로 사상 최대 실적을 경신할 것으로 내다봤다. 영업이익률(OPM)은 21.3%로 예상했다. 이번 반도체 사이클은 낸드플래시(NAND) 대비 디램(DRAM)과 파운드리(Foundry) 수혜가 더 크다는 점에서, 해당 공정 노출도가 높은 과산화수소 매출은 전년 대비 15.3% 증가할 것으로 분석했다.

프리커서(전구체) 매출은 주요 고객사의 선단 공정 비중 확대에 따른 TSA 출하 증가로 25.8% 고성장을 이어갈 전망이다. 고객 다변화와 신제품 효과도 2026년부터 온기 반영되며 성장에 힘을 보탤 것으로 봤다. 이차전지 바인더 매출은 중국 신규 고객 확보로 33.2% 증가할 것으로 예상했으며, 중·일 관계 악화에 따른 추가 고객사 확보 가능성도 언급했다.

양정현 NH투자증권 연구원은 “일본 업체들이 과점하고 있는 음극 바인더 시장에서 한솔케미칼은 중국 셀 업체들에 사실상 유일한 대안이 될 수 있다”며 “반도체 소재와 이차전지 소재 양 축에서 동시에 실적 모멘텀이 강화될 것”이라고 말했다.