(출처=KB증권)

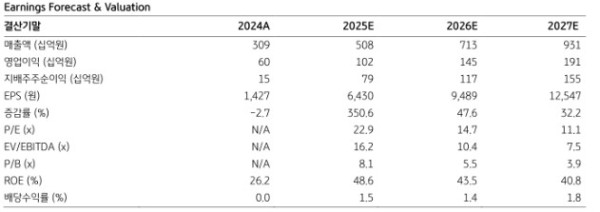

KB증권은 20일 달바글로벌에 대해 성장에 대한 우려가 과도하게 반영됐다며 투자의견 '매수'와 목표주가 20만 원을 유지했다. 달바글로버의 전 거래일 종가는 13만9800원이다.

KB증권은 달바글로벌이 지난해 4분기 연결기준 매출액 1487억 원, 영업이익 257억 원을 기록했을 것으로 전망했다. 전년 동기 대비 각각 56%, 90% 증가한 수준이다. 손민영 KB증권 연구원은 "국내 매출액은 557억 원을 기록할 것으로 전망한다"며 "온라인, 헬스앤뷰티(H&B) 채널 성장이 견조한 가운데, 직전 분기 신규 입점한 면세점 및 코스트코 진입 효과가 더해질 예정"이라고 설명했다.

일본 매출액은 293억 원을 기록했을 것으로 봤다. 그는 "신규 모델 계약 완료, 4분기 프로모션 본격 집행으로 큐텐 메가와리에서 톱 30 내 달바의 제품군이 다수 랭크인했다"며 "오프라인 입점 점포 수도 연말 목표였던 약 4000개를 달성한 것으로 보인다"고 설명했다.

또한 "북미 매출액은 225억 원을 전망한다"며 "아마존 내 순위가 상승세를 보였으며, 코스트코 초도물량 30억 원, 얼타 물량 10억 원을 반영했다"고 전했다.