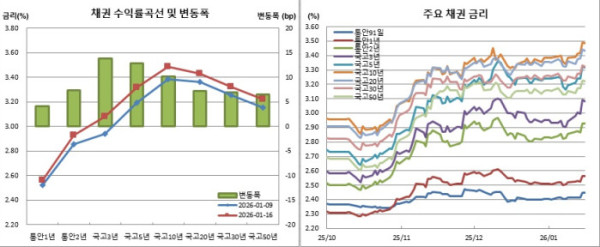

채권시장이 지난 한 주 큰 폭의 약세를 기록했다(금리 상승). 주간 단위로 국고3년물이 13.8bp, 국고10년물이 10.2bp나 폭등했다. 올해 첫 기준금리 결정이 이뤄진 한국은행 1월 금융통화위원회 충격에 휘청인 셈이다.

이번 금통위를 되짚어보면, 우선 기준금리는 현 2.50%로 동결했다. 다만 네 번째 금통위만에 신성환 위원의 인하 소수의견이 사라지며 만장일치 결정이 내려졌고, 통화정책방향에서도 1년만에 ‘기준금리의 추가 인하’ 문구가 삭제됐다. 한국판 포워드가이던스인 이창용 총재를 제외한 6명 금통위원의 3개월래 금리전망에서도 기존 3대3이던 인하와 동결 의견이 1대5로 동결로 급격히 기울었다.

반면, 채권시장이 이같이 크게 반응한데는 지푸라기라도 잡고 싶었던 인하에 대한 미련이 남아있었기 때문이라고 해석할 수밖에 없겠다. 실제 이번 금리동결에도 불구하고 일부 채권 애널리스트들은 연내 인하 가능성이 여전하다는 보고서를 냈다. 미래 상황이 어떻게 바뀔지 모르니 이같은 전망에도 일리는 있다고 본다. 다만, 현 시점에서의 전망이라면 연내 금리 동결 가능성에 무게를 두는게 보다 합리적일 것이라 생각한다.

이벤트 측면에서도 엇갈린 재료가 혼재한다. 우선 미국 대법원의 도널드 트럼프 행정부 관세정책에 대한 최종판결이 주 중반으로 예정돼 있다. 다만, 연초에서 지난주로 그리고 다가오는주로 미뤄지고 있는 판결이라 실제 판결이 이뤄질지부터 미지수다. 또 결과에 따라 전세계 금융시장을 뒤흔들 수 있는 메가톤급일 수 있다는 점에서 예측하기도 어렵다.

반면, 22일 한은이 발표할 지난해 4분기 국내총생산(GDP)은 채권시장 입장에서는 부담스러울 것으로 본다. 작년 경제성장률 전망치가 1.0%인 가운데 단순계산해보더라도 4분기 성장이 전기대비 0% 밑이어도 달성이 가능하기 때문이다. 한은은 이미 0.2%를 예상하고 있는 중이다. 이창용 한은 총재도 이번 금통위에서 언급했듯 반도체 호조로 인한 경기의 상방리스크가 작용할 것으로 예상한다.

작년 4분기 성장률 호조를 주목하는 이유는 이같은 수치가 올해 경제성장률에도 직접적 영향을 미칠 수 있기 때문이다. 성장률을 계산법에는 기저효과라는 것이 있기 때문이다. 즉, 지난해 4분기 성장률이 호조를 보일 경우 올 성장률에 미치는 영향이 커 올 성장률 마저 끌어올리는 효과가 있다.

이밖에도 19일로 예정된 재정경제부 국고채 10년물 입찰도 주초반 방향성을 가를 이슈다. 물량은 2조2000억원 규모다.