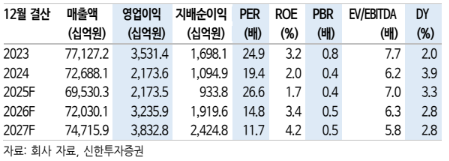

16일 신한투자증권은 POSCO홀딩스에 대해 올해 점진적인 정상화를 전망한다며, 주가순자산비율(PBR) 0.4배 구간에서 분할 매수 전략을 권고했다. 목표주가 40만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 35만1000원이다.

박광래 신한투자증권 연구원은 "4분기 연결 영업이익은 3592억 원으로 시장 기대치를 하회할 전망"이라며 "포스코 별도 영업이익은 4849억 원으로 추정한다. 판가·원가·스프레드는 전분기 수준을 유지하겠으나 판매량 감소(-4%)에서 비롯한 고정비 부담 영향으로 영업이익률 -0.9%p 악화가 불가피한 가운데 포항 제철소의 계획된 설비 보수로 인한 생산량 감소가 판매 감소로 이어질 전망"이라고 내다봤다.

그러면서 그는 "포스코이앤씨의 경우 신안산선 사고와 관련된 수사 및 공사 중단 여파로 2000억 원 이상의 영업적자를 기록할 가능성이 높다"며 "이차전지 소재 부문은 최근 리튬 가격의 반등에도 불구하고 가동률 저하와 판매량 부진이 더 크게 반영되면서 1430억 원의 영업손실을 기록할 것"이라고 예상했다.

이어 "2026년 영업이익 3조2400억 원을 예상한다"며 "포스코이앤씨(2025년 영업이익 -4270억 원 전망)의 사고 관련 비용 및 충당금이 사라지는 것만으로도 큰 폭의 증익이 가능하다"고 말했다.

그는 또 "철강에서는 정부가 중국/일본산 열연에 대한 반덤핑(AD) 관세를 2026년 6월까지 연장하면서 시장 내 협상력이 복원되는 모습"이라며 "중국의 철강 품목 수출허가제 도입도 실적에 긍정적인 영향 미칠 전망으로, 포스코 영업이익 2조2000억 원을 예상하고, 리튬 사업은 가동률 상승에 따른 적자 축소가 기대된다"고 덧붙였다.

아울러 "철강 AD 관세가 실제 내수 판가 인상으로 이어지는지와 건설 부문에서 추가적인 손실 반영은 없는지에 대한 확인이 우선돼야 본격적인 주가 재평가가 가능하다"고 짚었다.