환율 상승 기대감으로 달러보험에 가입했다가 예상치 못한 손실을 보는 사례가 잇따르고 있다. 금융당국은 달러보험 가입 전 상품 구조와 위험 요인을 충분히 확인해야 한다고 경고했다.

금융감독원은 15일 달러보험 가입 시 소비자 핵심 유의사항 및 주요 민원사례를 공개했다.

달러보험은 보험료 납입과 보험금 지급이 모두 미국 달러로 이뤄지는 보험 상품이다. 환율과 해외 채권 금리에 따라 보험금과 환급금이 달라지는 구조다.

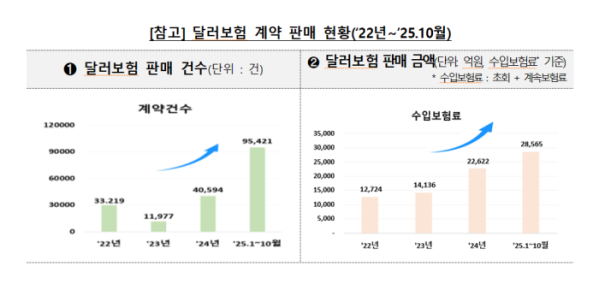

달러보험 판매 건수는 2023년 1만1977건에서 2024년 4만594건으로 늘었다. 지난해 1~10월 판매 건수는 9만5421건에 달했다. 고환율 국면에서 환차익 기대 심리가 상품 선택에 영향을 미친 것으로 풀이된다.

대표적인 민원은 달러보험을 ‘환테크 상품’으로 오인해 가입한 경우다. 한 소비자는 설계사가 계약 시 상품 수익률을 과대포장해 환테크를 통한 수익창출을 유도하는 설명을 했다며 민원을 제기했다.

또 다른 소비자는 달러로 투자·저축할 수 있는 상품으로 설명을 듣고 자녀 교육비 목적으로 가입했으나 단순 사망보험금만 나오는 상품임을 뒤늦게 인지했다. 금감원은 달러보험은 납입 보험료 전액이 투자되는 구조가 아니어서 환차익을 목적으로 한 금융상품으로 적합하지 않다고 지적했다.

환율 변동에 따른 위험도 적지 않다. 보험 기간 중 환율이 오르면 원화 기준 보험료 부담이 늘어나고 보험금 수령 시 환율이 내려가면 실제 수령액이 기대에 못 미칠 수 있다. 실제로 환율 급등으로 초기보다 보험료 부담이 커져 총 납입 보험료 대비 25%의 손실을 봤다는 민원이 접수됐다.

해외 시장금리 하락에 따른 위험도 함께 지적됐다. 금리연동형 달러보험의 경우 해외 채권 금리가 낮아지면 보험금이나 환급금이 줄어들 수 있다. 가입 당시 제시된 예상 수익이 이후 금리 환경 변화에 따라 달라질 수 있다는 의미다.

중도 해지 시 원금 손실 가능성도 주의해야 한다. 달러보험은 통상 5년 또는 10년 이상 유지하는 장기 상품이다. 중도 해지할 경우 환급금이 납입 원금에 미치지 못하는 사례가 적지 않다. ‘저축성 상품’이라는 설명을 듣고 가입했다가 해약환급금이 50%도 되지 않는다는 것을 알게 된 사례도 민원으로 접수됐다.

금감원은 달러보험 판매가 급증한 보험사를 대상으로 경영진 면담을 실시하고 필요할 경우 현장검사를 통해 판매 과정을 점검할 계획이다.

금감원 관계자는 “달러보험 판매 증가에 따른 불완전판매 등 소비자 피해 가능성을 면밀히 점검해 소비자 보호에 만전을 기할 예정”이라고 밝혔다.