14일 NH투자증권은 LS에 대해 LS전선은 해저케이블, LS MnM, LLBS는 전기차 소재 설비 증설 중이라며, 2027년 증설 효과에 따른 실적 레벨업을 기대했다. 자사주 12.5% 보유 중으로, 현 주가는 순자산가치(NAV) 대비 51.1% 할인된 수준이라는 평가다. 목표주가 28만5000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 20만9000원이다.

이승영 NH투자증권 연구원은 "LS전선의 경우 동해 4, 5동 증설 효과는 2027년부터 본격적으로 나타날 전망"이라며 "수익성 높은 해저케이블 매출은 연간 약 1조 원 수준으로 확대를 예상한다"고 말했다.

이어 "LS전선 자회사 LS그린링크는 미국 해저케이블 공장 투자 진행 중이며 2027년 3분기 완공, 2028년 1분기 양산 계획"이라며 "LS전선 유상증자(1551억 원 규모)를 통해 마련한 자금은 미국 공장 투자에 활용할 계획이다. 한편, LS전선은 미국 공장 인근에 희토류 영구자석 공장 설립을 검토 중이며 생산품은 완성차 및 전장 업체 공급 계획이 있다"고 전했다.

이 연구원은 또 "전기차 소재는 2025년 12월, LS MnM은 인도네시아 니켈 제련소 PT TMI 지분 78%를 2653억 원에 취득하기로 결정했다"며 "LS그룹은 니켈 중간재(PT TMI)→황산니켈(LSMnM)→전구체(LLBS)로 이어지는 전기차 소재 밸류체인 구축 중"이라고 덧붙였다.

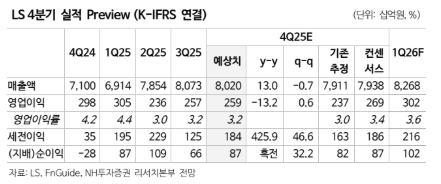

그러면서 그는 "4분기 실적은 매출액 8조202억 원, 영업이익 2586억 원으로 컨센서스 하회를 예상한다"며 "전선은 지중, 해저케이블 매출 축소로 전분기 대비 부진을 예상한다. MnM은 미국 동 프리미엄 강세, 귀금속 가격 상승 등으로 전분기 대비 개선을 기대한다"고 말했다.